Fuente de la imagen: Getty Images

Las noticias de pensiones estatales rara vez escapa de los titulares. Ambos resaltan la importancia de la planificación financiera a largo plazo utilizando pensiones y productos de ahorro, como cuentas de ahorro individuales (ISA), en lugar de supuestos sobre futuros niveles de vida para jubilados.

El Reino Unido no solo enfrenta una crisis de jubilación. Combinado con un envejecimiento de la población, la situación fiscal deteriorada plantea preguntas sobre cómo los gobiernos de todo el mundo pueden financiar futuras pensiones.

Esa es una idea tranquila. Sin embargo, nunca es demasiado tarde para comenzar a desarrollar riqueza para evitar las dificultades económicas de años posteriores. Permítanos mostrarle cómo los fondos diversificados pueden ayudarlo a proteger su futuro financiero.

Cuidado con las advertencias

Los comentarios del gobierno del Reino Unido el lunes (21 de julio) destacan las fuertes bombas de tiempo que enfrentan los británicos hoy.

Según un estudio del Ministerio de Trabajo y Pensiones (DWP), las personas que se jubilan en 2050 son del 8% (£ 800) que las que retiran su fuerza laboral hoy.

Dijo que el gobierno restablecerá el comité de pensiones para que se ocupe de la crisis.Examinar barreras complejas para evitar que las personas se salgan lo suficiente para la jubilación“Pero eso no es todo, su papel esMire a través de todo el sistema de pensiones y vea lo que se necesita para construir un sistema de pensiones de prevención futura fuerte, justa y sostenible“.

Además de esto, otra revisión del gobierno analiza la edad en que las personas pueden comenzar a reclamar las pensiones estatales.

Se espera que la actual edad de la pensión de 66 años aumente a 67 entre 2026 y 2028 y 68 entre 2044 y 2046.

Ingreso pasivo objetivo de £ 44,000

No te conozco. Pero no quiero ponerme misericordia que cambie las políticas gubernamentales. Quiero retirarme a una edad decente y disfrutar de un nivel de vida cómodo cuando lo hago.

Mi plan es construir mi propio fondo de jubilación con efectivo, acciones, fideicomisos y fondos utilizando varias pensiones personales de ISA y autoinversión (SIPPS). Al priorizar la inversión en el mercado de valores, creemos que podemos lograr una tasa de rendimiento anual promedio a largo plazo del 8% mientras gestionamos efectivamente el riesgo.

Con ese rendimiento, una inversión mensual de solo £ 500 durante 30 años produce £ 745,180 de los huevos de jubilación. En este nivel, si invierte en el 6% de sus acciones de dividendos empleables, disfrutará de un ingreso pasivo de £ 44,711 por año para la jubilación.

Y excluye la posible asistencia de la pensión estatal.

Fondo de construcción de patrimonio

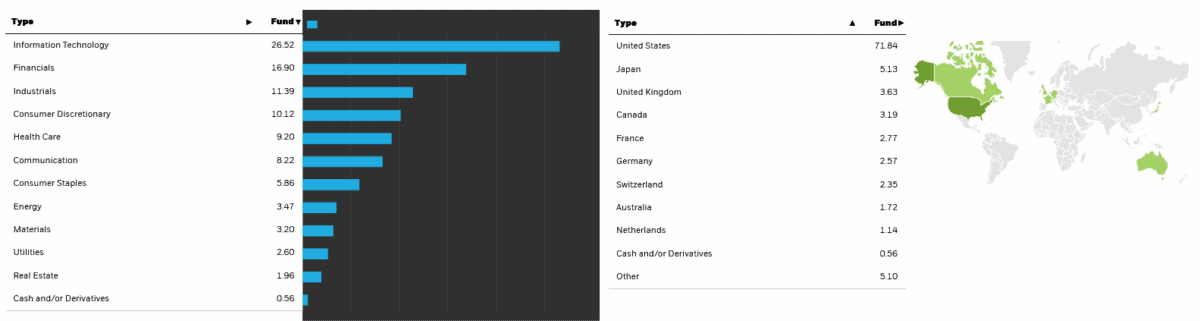

Fondos globales como ISHARES Core MSCI World Índice (LSE: IWDG) Será un arma poderosa que te ayudará a lograr esto. La diversificación en todas las regiones y sectores no socava las oportunidades para obtener rendimientos que cambian la vida, pero proporciona una excelente gestión de riesgos.

De hecho, desde su inicio en 2017, el Fondo Cotizado por el Intercambio (ETF) ha tenido una tasa de rendimiento anual promedio de 10.9%.

Dichos vehículos basados en acciones pueden traer rendimientos decepcionantes durante la caída del mercado. Sin embargo, como muestra este Fondo ISShares, a largo plazo, pueden aprovechar efectivamente el potencial del mercado de valores y generar grandes ganancias. Aquí están las principales propiedades nvidia, Amazonasy Berkshire Hathaway. En total, posee acciones en 1.324 acciones globales.

Con sus fuertes sectores de crecimiento como este y servicios financieros, creo que el fondo podría seguir siendo un gran constructor de activos. Ese es uno de algunos fondos, creo que requeriría una atención seria.

{kind=link}