Fuente de la imagen: Getty Images

En mi opinión, las acciones de dividendos del Reino Unido siguen siendo una excelente manera de lograr una jubilación anticipada. Mediante una combinación de ganancias del precio de las acciones e ingresos pasivos, las empresas de alto rendimiento han obtenido un rendimiento anual promedio del 14,4% desde principios de 2021.

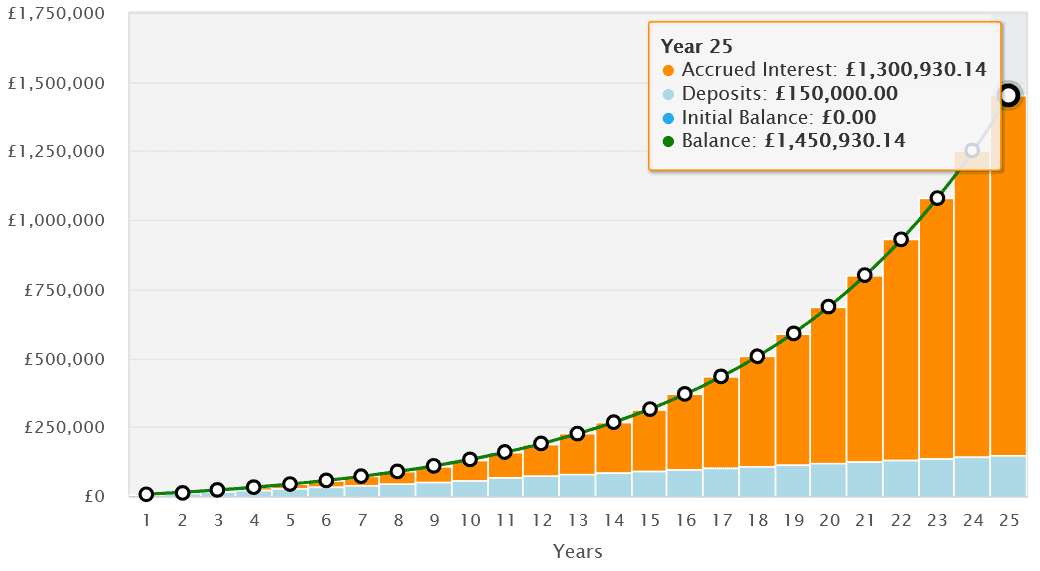

Si ese rendimiento continuara sin cambios, entonces alguien que invirtiera £500 al mes en el sector de alto rendimiento FTSE Reino Unido Dividendo+ Index durante 25 años tendría £1,5 millones al final de su viaje. Ese es el tipo de suma que, especialmente cuando se combina con la pensión estatal, probablemente financiaría una jubilación muy cómoda o incluso ayudaría a los inversores en acciones a dejar el trabajo antes de lo planeado.

Pero hay algunos ‘códigos de trucos’ que las personas pueden necesitar usar para alcanzar este objetivo…

Utilice ISA y SIPP

Pagar impuestos sobre las ganancias del precio de las acciones y los ingresos por dividendos puede destruir la riqueza. En el Reino Unido, los inversores pueden verse obligados a pagar impuestos sobre las ganancias de capital y los dividendos del 24% y el 39,35% respectivamente.

Esto puede dejar a las personas con muchas menos libras para invertir, lo que reduce el efecto compuesto y da como resultado una cartera mucho más pequeña con el tiempo.

Por eso es importante utilizar una ISA de acciones y participaciones fiscalmente eficiente. La Pensión Personal Autoinvertida (SIPP) conlleva los mismos beneficios fiscales, aunque aquí existen reglas sobre el momento y la tributación de los retiros.

Mi propia cartera se distribuye entre ISA y SIPP. Al protegerme del HMRC, he podido acumular una riqueza mucho mayor de la que habría logrado de otra manera.

DESCARGO DE RESPONSABILIDAD

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede estar sujeto a cambios en el futuro. El contenido de este artículo se proporciona únicamente con fines informativos. No pretende ser, ni constituye, ningún tipo de asesoramiento fiscal. Los lectores son responsables de llevar a cabo su propia diligencia debida y de obtener asesoramiento profesional antes de tomar cualquier decisión de inversión.

Reinvertir ingresos

La idea de recibir un ingreso extra regular en efectivo es atractiva. Y especialmente en tiempos inflacionarios como estos, cuando el costo de vida está aumentando considerablemente.

Sin embargo, reinvertir estos jugosos ingresos pasivos en lugar de gastarlos puede ser crucial para generar riqueza a largo plazo. Al igual que con los ahorros fiscales, tener más dinero para poner en el mercado de valores potencia el efecto compuesto. Y especialmente cuando hablamos de enormes rendimientos como el 14,4% de las acciones con dividendos de alto rendimiento.

Como dije, 500 libras al mes invertidas en el FTSE UK Dividend+ se convertirían en 1,5 millones de libras después de 25 años, suponiendo que el rendimiento no cambie. Eso también supone que los dividendos se reinviertan. Sin reinvertir esos ingresos, la misma estrategia generaría algo más cercano a £570.000, basado en el rendimiento por dividendo anual del 5,2%.

Diversificar entre acciones de dividendos

La última estrategia a considerar es invertir en una amplia gama de acciones que pagan dividendos. De esta manera, una cartera bien diseñada aún puede generar retornos sólidos incluso si una de dos empresas tiene un desempeño deficiente.

Hay muchas acciones de ingresos excelentes con rendimientos del 5,2% superiores para elegir hoy. Grupo Fénix (LSE:PHNX) es una de esas acciones que merece mucha atención: su rendimiento por dividendo a plazo es del 7,7%.

dividendos en el FTSE 100 empresa han aumentado cada año durante una década. Los analistas de la ciudad esperan que esto continúe al menos hasta finales de 2027. Estos pronósticos alcistas están respaldados por la enorme cantidad de efectivo de Phoenix. Su ratio de capital de Solvencia II era del 175% a junio.

Pero, ¿podrá Phoenix seguir cumpliendo a largo plazo? La feroz competencia de rivales en el Reino Unido y operadores globales más grandes es un riesgo claro. Aún así, sus posiciones de liderazgo en el mercado en segmentos en crecimiento (como pensiones y seguros de vida) me dan confianza en que puede seguir generando un crecimiento y dividendos impresionantes para los inversores.

{kind=link}