Fuente de la imagen: Getty Images

La pensión estatal se paga actualmente a 11.502 libras esterlinas al año. La pregunta obvia es qué tan grande se necesitaría una ISA para generar los mismos ingresos de forma independiente, duplicando efectivamente los ingresos de jubilación de alguien elegible para la pensión estatal completa.

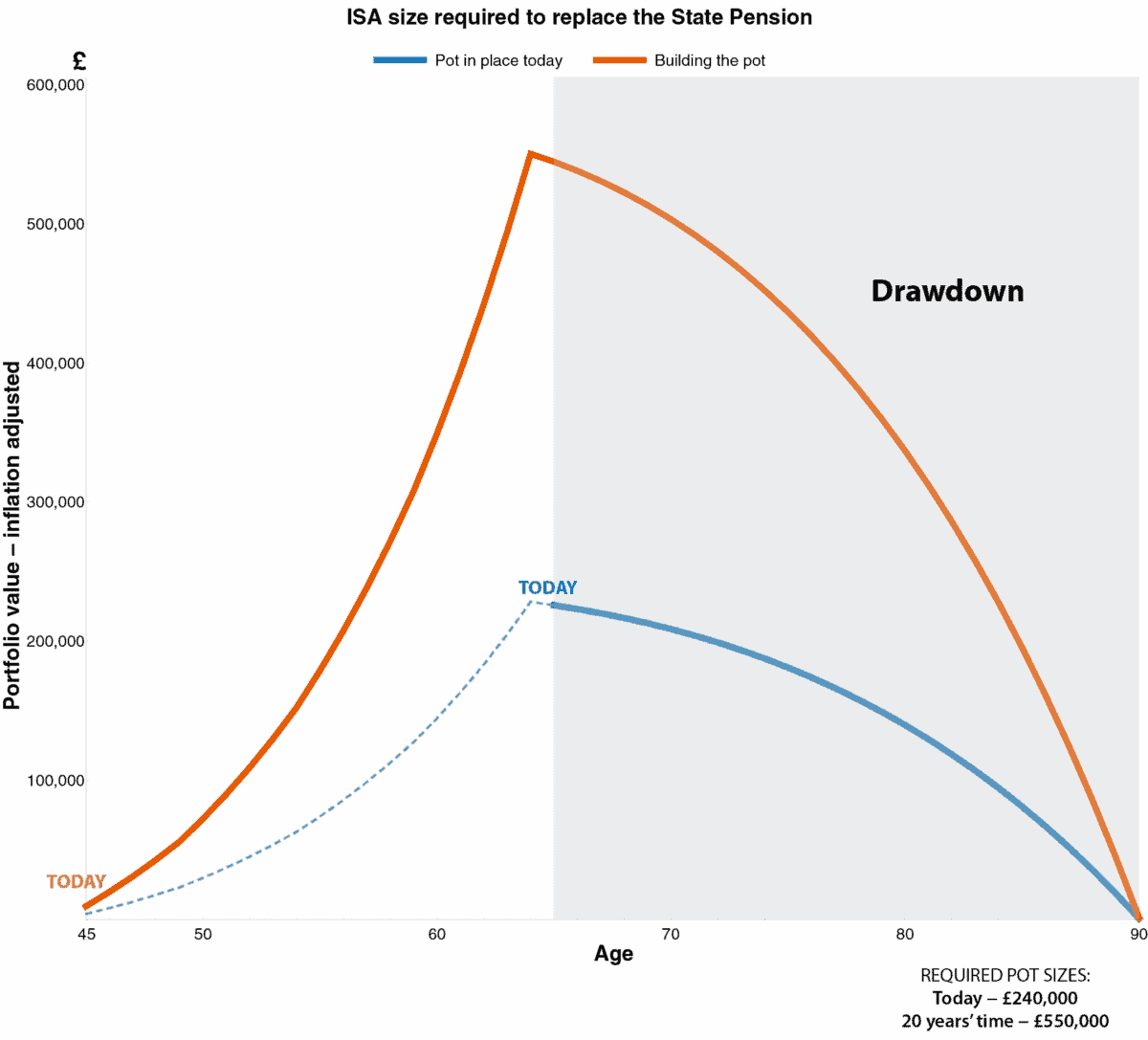

Cálculo de reducción

Una vez que termina la fase de contribución de una ISA y comienzan los retiros, el desafío de equilibrar el crecimiento de la cartera con ingresos sostenibles es simple en teoría pero difícil en la práctica.

El siguiente gráfico muestra esto. La línea azul supone que los aportes se suspenden hoy y la cartera ya está conformada. Esta cartera admite retiros equivalentes a su pensión estatal cada año hasta que tenga 90 años.

Supondré que la pensión estatal crece un 4,5% anual, la inflación se mantiene en un 2% y el resto de la cartera rinde conservadoramente un 4% anual. Durante una reducción, es más importante proteger el capital que perseguir un alto crecimiento. Según estos supuestos, la cartera requerida sería de £240 000.

Gráfico creado por el autor.

Contribuciones futuras

La cosa cambia si todavía estás en la fase de acumulación. A modo de ejemplo, supongamos que un inversor tiene 45 años y está planificando el futuro.

Se supone que la pensión estatal aumentará un 4,5% anual, por lo que el valor anual durante 20 años se acerca a las 27.000 libras esterlinas.

Aquí es donde entra en juego la línea naranja. Como muestra el gráfico, sólo una trayectoria admite retiros de pensiones equivalentes hasta los 90 años. En este escenario, la cartera requerida aumentaría a alrededor de £550.000.

pensamiento a largo plazo

Ciertamente es difícil alcanzar un valor de cartera de 550.000 libras esterlinas en un horizonte de inversión de 20 años. Sin embargo, creo que se puede lograr con una cartera cuidadosamente seleccionada de acciones de alto crecimiento y acciones con dividendos de baja volatilidad.

En la primera categoría, la transición energética ofrece a los inversores exposición a tendencias que aún están en su infancia.

Los metales en el centro de la transición energética son los gigantes del cobre y la minería Glencore (LSE: GLEN) pretende posicionarse como uno de los mayores productores de cobre del planeta durante la próxima década.

En las recientes negociaciones de fusión, río tinto Destacamos que la cartera del minero se encuentra en una posición sólida. Si bien el acuerdo está lejos de ser seguro, pone de relieve cuán valiosos son los activos de cobre de la compañía para sus pares más grandes.

Cuando se informe a finales de este mes, la producción de cobre rondará las 850.000 toneladas. El objetivo de producción es 1,6 millones para 2035.

Durante el año pasado, los precios del cobre aumentaron un 40%. Esto refleja no sólo una mayor demanda, sino también una oferta extremadamente escasa.

Chile es el campeón indiscutible en lo que respecta a la producción de cobre, que representa más de una cuarta parte de la producción mundial. Sin embargo, cada vez es más difícil obtener nuevos descubrimientos y las leyes del mineral están disminuyendo con el tiempo.

Dicho esto, el reciente aumento de los precios de las acciones puede ser un resultado directo de las negociaciones de fusión. Incluso si se llega a un acuerdo, una fusión de esta magnitud conlleva riesgos importantes. Rio Tinto es una minera puramente tradicional, mientras que Glencore tiene sus raíces en el comercio. Combinar culturas corporativas tan diferentes puede aumentar la base de costos.

conclusión

Hay muchas formas en que los inversores pueden aprovechar los temas macroeconómicos más importantes de la actualidad, incluida la electrificación, la deslocalización y la carrera armamentista de la IA. Pero para mí, el mayor valor hoy no reside en la tecnología en sí, sino en el upstream, en el abastecimiento de los minerales críticos que hacen realidad nuestras audaces ambiciones. Es por eso que Glencore tiene un lugar en mi cartera de ISA y podría valer la pena considerarlo.

{kind=link}