Fuente de la imagen: Getty Images

Una ISA de £250.000 parece un hito financiero importante. Pero cuando se trata de reemplazar un salario, la realidad es mucho más aleccionadora de lo que parece a primera vista.

Esto se debe a que los resultados de la jubilación no están determinados por cómo se construyó una cartera. Están determinados por la cantidad de ingresos que puede proporcionar de manera sostenible una vez que comienzan los retiros.

Ingresos sostenibles

Una vez que cesan las contribuciones, las matemáticas se vuelven notablemente simples. Una cartera respalda un determinado nivel de ingresos ajustados a la inflación o no lo respalda, independientemente de cuánto tiempo haya tardado en alcanzarlo.

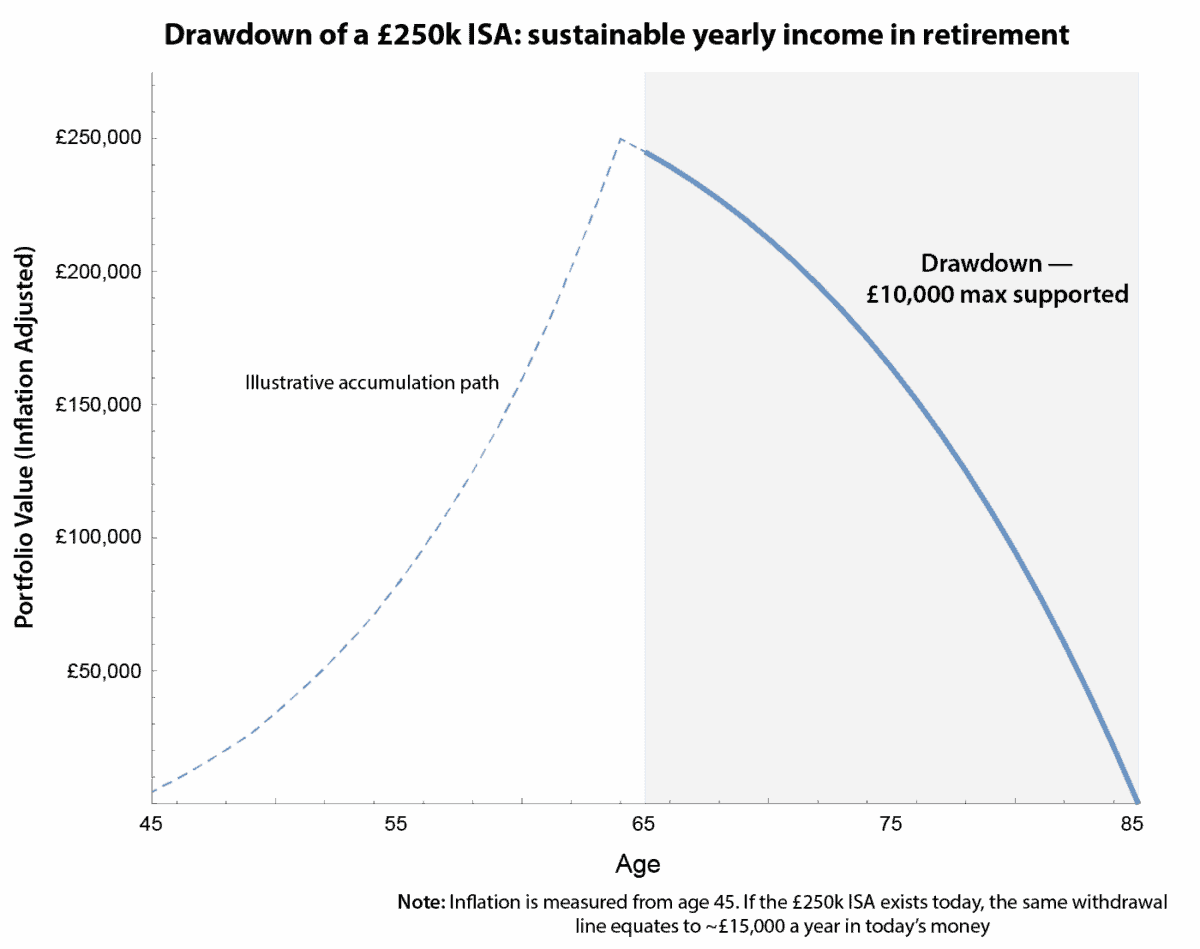

El siguiente cuadro se centra únicamente en esta fase de reducción. Supone un rendimiento cauteloso a largo plazo del 4% anual y una inflación del 2%, y reduce la cartera a cero a los 85 años. Esto efectivamente pone a prueba el ingreso máximo sostenible durante una jubilación de 20 años.

Gráfico generado por el autor

Según estos supuestos, una ISA de £250.000 puede generar alrededor de £10.000 al año, o aproximadamente £833 por mes, en términos reales. Eso puede cubrir algunos elementos esenciales o complementar otros ingresos, pero está muy lejos de reemplazar un salario típico.

Tener en cuenta la volatilidad del mercado o una mayor esperanza de vida reduce los ingresos sostenibles a alrededor de £750 por mes, dejando un saldo residual de aproximadamente £57.000.

Momento de la inflación

Donde los inversores suelen confundirse es en la inflación. Si ya posee las 250.000 libras esterlinas completas hoy, el capital inicial estará disponible de inmediato, lo que respalda unos ingresos cercanos a las 15.000 libras esterlinas al año, o alrededor de 1.250 libras esterlinas al mes en dinero actual.

Fundamentalmente, esta no es una estrategia de retirada diferente. La línea de ingresos sostenibles en términos reales no cambia: tener el capital hoy simplemente aumenta el ingreso equivalente en dinero de hoy. La acumulación previa mejora la flexibilidad, pero no cambia las matemáticas de reducción subyacentes.

El mensaje es claro: una ISA de £250.000 es una base sólida, pero no cambia la vida por sí sola. Su valor real radica en brindar flexibilidad complementando las pensiones y el gasto, en lugar de reemplazar completamente los ingresos del trabajo.

Una forma diferente de ver lo Legal y General

Cuando los inversores hablan de acciones de renta, la atención suele centrarse en el rendimiento. pero con Legales y generales (LSE: LGEN), la pregunta más interesante es por qué existen esos ingresos y por qué siguen apareciendo año tras año.

En esencia, es un negocio de reciclaje de efectivo. Asume pasivos a largo plazo provenientes de pensiones y anualidades, invierte contra ellos de manera conservadora y libera capital de manera constante a lo largo del tiempo. Luego, ese capital se devuelve a los accionistas mediante dividendos y recompras.

Esto es importante tanto si todavía estás creando una ISA como si ya estás obteniendo ingresos de una. Durante la acumulación, los dividendos reinvertidos silenciosamente hacen el trabajo pesado. En la reducción, esos mismos pagos pueden reducir cuánto necesita vender, facilitando el viaje a través de mercados volátiles.

Lo que hace que las acciones destaquen hoy es la previsibilidad. La administración se ha comprometido a un modesto crecimiento de dividendos del 2%, respaldado por contratos de pensiones a largo plazo en lugar de optimismo del mercado a corto plazo. No es emocionante, pero es deliberado, y eso es a menudo lo que los inversores en ingresos realmente necesitan.

Por supuesto, esto conlleva riesgos. Los cambios bruscos en los rendimientos de los bonos, los cambios regulatorios o una generación de capital más débil podrían presionar los dividendos, mientras que el alto rendimiento deja poco margen para errores operativos.

En pocas palabras

Legal & General no se trata de maximizar la rentabilidad. Está diseñado para generar y devolver efectivo de manera constante a lo largo del tiempo, lo que podría hacer que las acciones sean relevantes en múltiples etapas del recorrido de un inversor. Ese enfoque en efectivo a largo plazo es la razón por la que soy dueño de las acciones.

{kind=link}