Fuente de la imagen: Getty Images

de BT (LSE:BT.A) las acciones han subido un impresionante 23% en lo que va del año. Y los analistas de la ciudad no lo creen así. FTSE100 El stock todavía se está agotando.

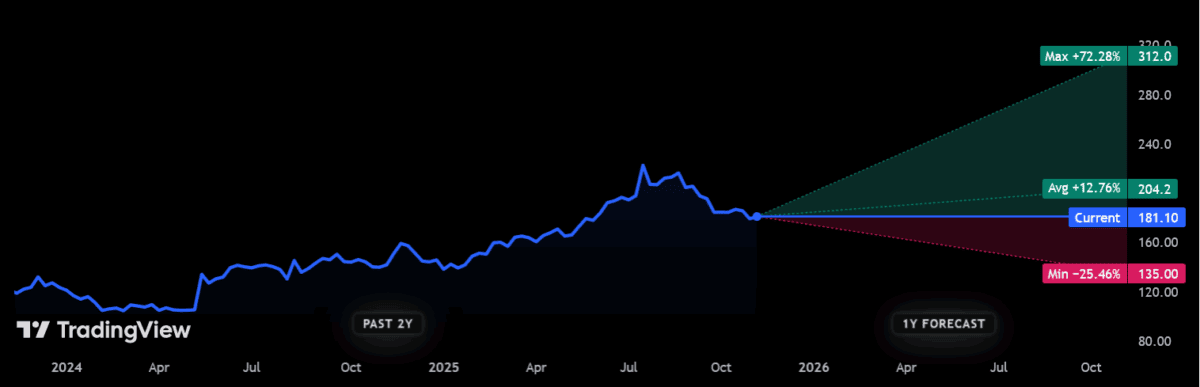

Las acciones de BT cotizaron por última vez a 181 peniques por acción. Si las predicciones son correctas, el precio de las acciones superará los 200 peniques durante los próximos 12 meses, a 204,2 peniques por acción. Esto supondría un aumento del 12% con respecto a los niveles actuales.

Teniendo en cuenta el dividendo previsto, los inversores de BT podrían obtener potencialmente una rentabilidad total del 16% al 17% durante los próximos 12 meses. Pero ¿cuán realistas son estas predicciones?

progreso

En primer lugar, es importante tener en cuenta que no todos los corredores hacen estimaciones alcistas en todos los ámbitos. Este objetivo de 200p+ es el promedio de 15 pronósticos proporcionados actualmente por la comunidad de analistas.

Un analista cree que el precio de las acciones de BT podría caer más de una cuarta parte desde ahora hasta el Día de los Caídos el próximo año. Dicho esto, otras estimaciones sugieren que los precios podrían aumentar más del 70% durante el período.

¿Qué creen los analistas de Citi que puede impulsar aún más a la empresa? Los alcistas creen que el programa de reestructuración de BT no sólo le ayudará a continuar con su impresionante estrategia de reducción de costes. Ven esto como una forma de racionalizar su gama de productos y reactivar sus decaídos beneficios.

El plan de recuperación de BT generó importantes ahorros por valor de 1.200 millones de libras esterlinas en los 18 meses hasta septiembre, superando las expectativas.

El optimismo también se está extendiendo a la lucrativa división de infraestructura Openreach de la compañía a medida que continúan creciendo las nuevas conexiones de fibra. Planeamos conectar 25 metros de parcelas para finales del próximo año y 30 metros de parcelas para finales de esta década.

Problema

Pero aunque BT está progresando en estos frentes, me preocupa que el precio de las acciones no vaya a ninguna parte ya que los problemas persisten en otros lugares.

La empresa todavía no ha demostrado cómo superar sus problemas de ventas. Las ventas ajustadas volvieron a caer un 3% en los seis meses hasta septiembre, con retrocesos registrados en los sectores de consumo, empresarial e internacional. Con una competencia cada vez mayor y la crisis económica del Reino Unido, parece poco probable que el problema de los ingresos se resuelva pronto.

Al mismo tiempo, el gasto de capital siguió aumentando, aumentando un 8% en seis meses. Esto significa que la deuda neta también ha aumentado constantemente, aumentando otro 3% interanual hasta los 20.900 millones de libras a finales de septiembre.

Se justifica una visión aún más aleccionadora al considerar el coste del enorme déficit de pensiones de BT. Esto le costará a la empresa alrededor de 800 millones de libras esterlinas al año.

caro

También existen problemas de valoración que creemos que podrían limitar una mayor subida del precio de las acciones de BT. Debido al aumento de este año, la relación precio/beneficio a plazo (PER) es 10,3 veces.

Esto es más alto que el promedio de 10 años de 8,8 veces. Esta nueva prima es especialmente difícil de entender dados los persistentes desafíos que enfrentan las empresas.

Además de esto, las acciones de BT tienen una relación precio-valor contable (P/B) de 1,4 veces. Esta cifra es superior a menos de 1 hace apenas 14 meses, lo que indica que la empresa cotiza con una prima respecto al valor de sus activos.

No me sorprendería que el precio de las acciones de BT siguiera subiendo. Pero no creo que tenga ninguna posibilidad, así que prefiero comprar acciones del Reino Unido, que son mucho menos riesgosas.

{kind=link}