Fuente de la imagen: Getty Images

Los niveles de ahorro en el Reino Unido han alcanzado récords superiores a £ 2 mil millones en 2024. ¿Pero podría priorizar el ahorro en lugar de comprar acciones del Reino Unido estar costando mucho dinero a las personas?

Creo que sí. Y la nueva investigación de Janus Henderson Investment Trusts respalda esa vista. Muestra que los ahorros en efectivo “devuelto menos de un tercio de los devueltos por acciones y acciones“En los nueve meses hasta septiembre.

Significa que los británicos literalmente se han perdido decenas de miles de millones de libras.

Un agujero negro de £ 165bn

Según Janus Henderson, Savers ganó £ 58.6 mil millones de intereses entre enero y septiembre, equivalente a una tasa de interés promedio del 2.93%.

En comparación, el Índice FTSE All-Share devolvió un 9,9% a través de una mezcla de ganancias de capital e ingresos por dividendos. Mientras tanto, el Índice Mundial de MSCI proporcionó un retorno aún más alto del 13.4%.

El resultado en términos reales es asombrosa. Usando los cálculos de Janus Henderson, “Los ahorradores se han perdido £ 165 mil millones de rendimientos … al comparar el interés en efectivo y el rendimiento de las acciones globales. “

El informe agrega que “Los ahorradores se han perdido £ 110 mil millones de rendimientos este año en comparación con invertir en acciones del Reino Unido. ” Ambos cálculos incluso permiten que los ingresos familiares de tres meses se mantengan en una cuenta de ahorro.

Tendencia a largo plazo

Esta impresionante diferencia tampoco es solo un desarrollo temporal. Y es aún más deprimente para los ahorradores de efectivo cuando tengamos en cuenta el impacto de erosión de la inflación.

Janus Henderson dice que “£100 ahorrados en efectivo se han retrasado en el aumento de los precios en un 3,4% en los últimos 30 años, lo que significa que compra menos hoy, incluso con todos los ingresos por intereses obtenidos desde entonces, que en 1994. “

Por el contrario, que £ 100 invertidas en acciones globales habrían superado la inflación casi siete veces, o cuatro veces si se gastaron en acciones del Reino Unido.

Un fondo superior

El rendimiento pasado no es garantía de éxito futuro. Pero el poder de resiliencia y creación de riqueza del mercado de valores es la razón por la cual la participación del león en mi dinero está vinculada en acciones, fondos y fideicomisos.

Solo tengo algo de dinero en una cuenta de ahorros para administrar el riesgo, y me doy efectivo para aprovechar en caso de un día lluvioso. Si bien esta es una estrategia más riesgosa, puedo tomar medidas para reducir el peligro al diversificar mis tenencias.

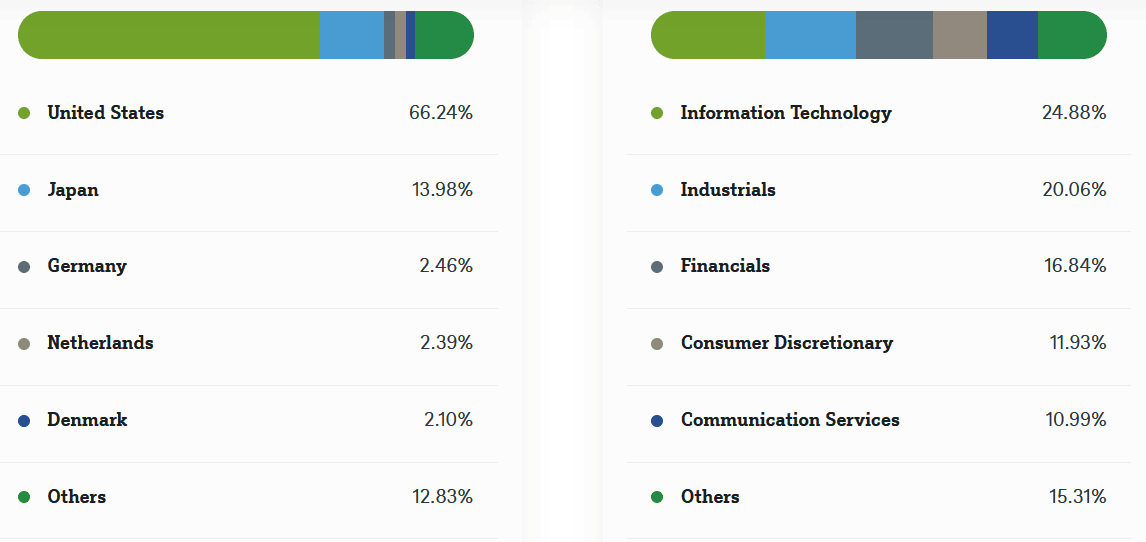

Una estrategia que uso es invertir parte de mi capital en fondos cotizados en bolsa (ETF) como el Xtrackers MSCI World Momentum UCITS ETF (LSE: XDEM).

Como su nombre lo indica, este fondo invierte en acciones de todo el mundo, 350 en total. Por lo tanto, me permite extender el riesgo en una variedad de regiones, incluido el Reino Unido, así como una multitud de sectores.

Me gusta la exposición decente a las acciones tecnológicas que incluyen Nvidia, Manzana y Meta. Esto me da la oportunidad de beneficiarse de fenómenos tecnológicos de rápido crecimiento que incluyen inteligencia artificial (IA), robótica y computación cuántica. Pero soy consciente de que acciones como esta podrían ofrecer rendimientos decepcionantes durante las recesiones económicas.

Desde 2014, este fondo ha entregado un rendimiento anual promedio del 11.9%. Si esto continúa, una inversión de £ 10,000 hoy se convertiría en £ 348,975 después de 30 años.

Eso es mucho mejor que las £ 24,568 que podría haber hecho al estacionar £ 10k en una cuenta de ahorros de 3%.

Las acciones y los fondos pueden aumentar y caer en el precio. Pero devoluciones como esta sugieren que mi estrategia actual es la correcta para mí.

{kind=link}