Fuente de la imagen: Getty Images

Para mí, la mejor manera de apuntar a un ingreso pasivo considerable en la jubilación es con una pensión personal (SIPP) invertida. No estoy buscando reducir ningún dinero antes de los 57 años, por lo que no tengo que preocuparme por las multas de retiro temprano.

También puedo disfrutar de una generosa asignación anual que se eleva por encima de las acciones y acciones de ISA. Esta cifra variable es equivalente a los ingresos anuales de un individuo, hasta un máximo de £ 60,000.

Grandes beneficios

Las principales ventajas de usar un SIPP para construir una riqueza a largo plazo son dobles. Al igual que las acciones y las acciones de ISA, los inversores no pagan un centavo en impuestos sobre las ganancias de capital y los ingresos por dividendos. Esto libera más efectivo para la inversión, mejorando el efecto de composición y la construcción de la riqueza más rápido.

Además de esto, las personas reciben dinero extra para invertir en forma de desgravación fiscal. Este es un lujo que los inversores ISA no pueden disfrutar, y se establece a las siguientes tasas:

- 20% para contribuyentes de tasa básica.

- 40% para contribuyentes de mayor velocidad.

- 45% para contribuyentes de tasa adicional.

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede estar sujeto a cambios en el futuro. El contenido en este artículo se proporciona solo para fines de información. No está destinado a ser, tampoco constituye ninguna forma de asesoramiento fiscal. Los lectores son responsables de llevar a cabo su propia diligencia debida y de obtener asesoramiento profesional antes de tomar decisiones de inversión.

Dirigido a una cartera de £ 1m+

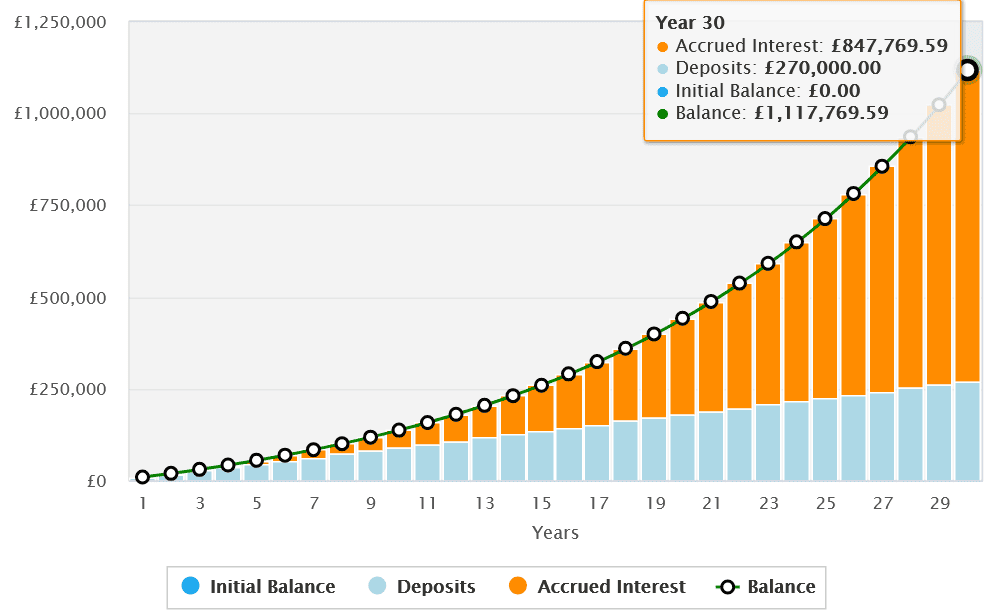

Veamos cómo funciona esto en la práctica. Usaremos el ejemplo de Steve, un contribuyente de mayor tasa que tiene £ 500 de su propio efectivo para invertir cada mes en una cartera de acciones internacionales y del Reino Unido.

Recibe un 20% de desgravación fiscal de tasa básica en la fuente, lo que aumenta automáticamente su contribución mensual a £ 625. Steve también puede reclamar otro 20% a través de su declaración de impuestos, agregar otras £ 125 y tomar su contribución mensual total a £ 750.

Ahora digamos que Steve invierte durante 30 años y logra un rendimiento anual promedio del 8%. A este ritmo, crecería su bote de jubilación a más de £ 1.1 millones.

Sin esta desgravación fiscal, el Fondo de Retiro de Steve sería mucho más bajo, a £ 745,179.

En el lado negativo, los inversores de SIPP tienen que pagar impuestos cuando extraen efectivo, a diferencia de los usuarios de ISA. Sin embargo, pueden tomar hasta el 25% de sus impuestos libres de potencia al jubilación. Combinado con esa generosa desgravación fiscal, esto aún puede dejar a los inversores en una posición más fuerte en general.

Aprovechando las acciones

Otra ventaja es que los inversores pueden elegir entre una amplia variedad de acciones en el Reino Unido y en el extranjero, fideicomisos de inversión y fondos en su SIPP para aumentar su riqueza.

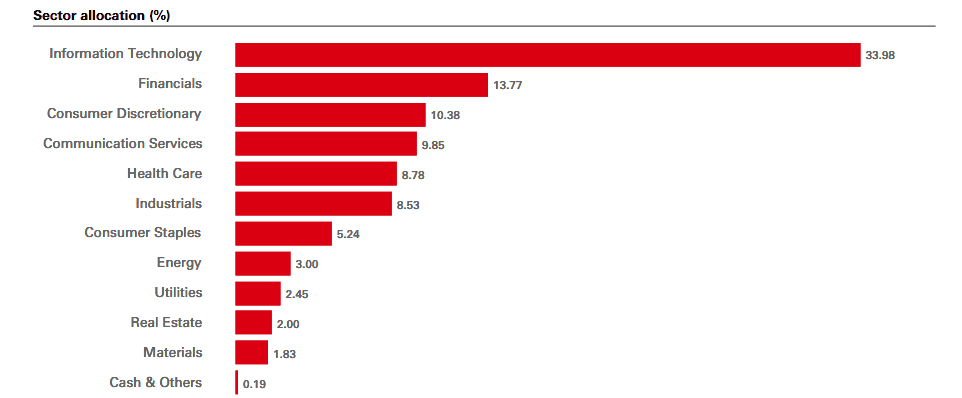

El HSBC S&P 500 ETF (LSE: HSPX) es uno de esos activos que tengo en mi propia cartera. Durante la última década, se entregó un rendimiento anual promedio del 13.3%. Esto es gracias en parte a su gran contingente de acciones tecnológicas de alto crecimiento como Nvidia, Microsoft, Manzana y Amazonas:

Sin embargo, como puede ver, también proporciona una amplia exposición a una variedad de diferentes industrias, lo que permite a los inversores aprovechar el poder de crecimiento riqueza del mercado de valores de los Estados Unidos. Dicha diversificación también permite a los inversores propagar efectivamente el riesgo y disfrutar de un rendimiento más suave en todo el ciclo económico.

La rotación de las acciones estadounidenses ha impactado el rendimiento del fondo más recientemente. Si bien sigue siendo un riesgo, creo que en el equilibrio, junto con mis otras tenencias de Sipp, aumentará significativamente mis posibilidades de obtener un gran ingreso de jubilación. Es uno para considerar.

{kind=link}