Fuente de la imagen: Getty Images

Después de subir casi un 500% en 10 años. gregsEl precio de las acciones (LSE:GRG) comenzó a caer a finales de 2024. Esto coincidió con los nuevos planes del gobierno de aumentar los impuestos a las empresas.

El precio de las acciones de Greggs se ha desplomado un 42% desde octubre de 2024, cuando la Ministra de Hacienda, Rachel Reeves, anunció un aumento en el Seguro Nacional del Empleador y redujo el umbral. Esto hace que su inversión de £5,000 valga £2,900, excluyendo dividendos.

El presupuesto no sólo aumentó los costes de personal del señor Greggs, sino que también tuvo, sin duda, un efecto paralizador en la economía del Reino Unido. Muchas empresas han suspendido la contratación y el desempleo ha aumentado, con la tasa de desempleo ahora en su nivel más alto en cinco años.

En 2023, las ventas totales y las ventas comparables (LFL) de Greggs crecieron un 19,6% y un 13,7%, respectivamente. En 2025, estas cifras fueron del 6,8% y el 2,4%, con un beneficio operativo subyacente que cayó un 4% hasta los 188 millones de libras esterlinas.

Greggs bajo presión

En las primeras nueve semanas de 2026, el crecimiento del LFL se desaceleró aún más hasta el 1,6%. Y como se espera que la guerra de Irán aumente el costo de la energía, los alimentos y el combustible, es poco probable que Greggs tenga un respiro.

Y a pesar de eso, FTSE250 La compañía abrió 121 nuevas tiendas netas el año pasado y planea abrir un número similar de tiendas este año, pero los inversores temen que haya alcanzado el “pico de Greggs”. ¿Puede una marca realmente abrir más de 3000 ubicaciones sin canibalizar las ventas de las tiendas existentes? Está claro que el mercado no está convencido.

A esto se suma el auge de los fármacos GLP-1 como; Munjaro La empresa se ha visto obligada a cambiar su menú. Como resultado, ahora hay tantas hueveras en los refrigeradores de Greggs como rollos de salchicha detrás de los mostradores de vidrio.

El uso cada vez mayor de fármacos GLP-1 para bajar de peso está cambiando los hábitos alimentarios y reduciendo la demanda de alimentos ricos en calorías. Estudiamos estas tendencias e innovamos con productos que favorecen la saciedad y la nutrición equilibrada, incluidos productos con fibra, de origen vegetal y ricos en proteínas..

Informe anual de Greggs 2025.

¿Están las panaderías en peligro de perder su identidad debido al impulso hacia alimentos más saludables? Sí.

En resumen, hay muchos factores que influyen en los precios de las acciones en la actualidad.

- Crecimiento más lento.

- Beneficios bajo presión.

- Aumento de la tasa de desempleo en el Reino Unido.

- Presión continua sobre los costos de vida.

- Preocupación máxima de Greggs.

- Disminución del tránsito peatonal en las calles principales.

- Impacto potencial sobre GLP-1.

Algunos de estos factores han convertido a Greggs en la actualidad en la siguiente acción más vendida en corto en el Reino Unido. evestock y Aire Wizz. Por lo tanto, los inversores sofisticados esperan que se produzcan más problemas.

No todo es desesperado y sombrío.

A pesar de los desafíos obvios, Greggs todavía tiene muchas cualidades atractivas. La empresa tiene una marca única, un balance sólido y (a pesar de las presiones recientes) márgenes de beneficio líderes en la industria.

Además, tiene una rentabilidad por dividendo futura bien cubierta del 4,2%. Esto está por encima del promedio FTSE250.

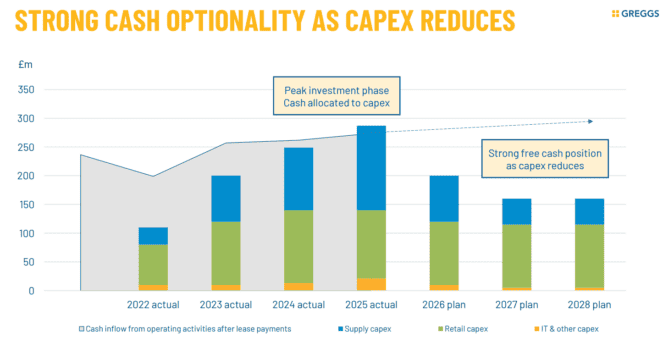

También vale la pena mencionar que el gasto de capital alcanzó su punto máximo el año pasado, lo que debería mejorar significativamente el flujo de caja en el futuro. Además, la preparación de pedidos robótica en uno de los dos nuevos centros de distribución de última generación que se inaugurarán próximamente debería mejorar la eficiencia.

Otra cosa que me gusta es que alrededor del 20% de nuestras tiendas son franquicias (administradas por socios externos). Estos se centran principalmente en tiendas de carretera y, por lo tanto, tienden a superar a las tiendas operadas por la empresa. También se cobrarán los gastos de funcionamiento diarios (alquiler, factura de electricidad, etc.).

Finalmente, la acción parece barata en este momento. Según las proyecciones para 2027, la relación precio-beneficio futuro es de 12,5.

Para los inversores pacientes con un horizonte de inversión de varios años, creemos que esta acción es una oportunidad de compra que vale la pena considerar ahora.

{kind=link}