Fuente de la imagen: Aston Martin

Durante años, Aston Martin (LSE: AML) tiene el potencial de ser un negocio brillante a pesar del precio insuficiente de las acciones. Las marcas únicas, la base de clientes de alta tacón y la gestión se centran en optimizar el rango de modelos para un mercado cambiante.

Sin embargo, las acciones de Aston Martin resultaron ser una trampa de valor. Las acciones de fabricantes de automóviles han caído un 36% en lo que va del año, un 53% en un año y 83% en los últimos cinco años.

Con la declaración de negociación trimestral publicada hoy (30 de abril), ¿hay alguna luz débil en las noticias que justifica el rendimiento superior a los precios de las acciones y sugiere que hay un cambio en las tarjetas que podrían hacer que considere invertir? ¿O el intercambio sigue siendo una trampa de valor potencial?

Mismo problema de siempre

Mientras escribía esto el miércoles por la tarde, las acciones de Aston Martin cayeron solo un 1% durante el comercio diurno. No despierta emoción, pero también sugiere que el último set de cifras de rendimiento de la compañía tampoco decepcionó a la ciudad.

Los volúmenes mayoristas aumentaron año tras año, aunque solo el 1%. Las pérdidas antes de los impuestos se redujeron considerablemente, pero aún así llegaron por £ 80 millones. Con ingresos de £ 204 millones, esa es una gran pérdida.

Hubo noticias aún peores. Esos ingresos cayeron 13%. Por lo tanto, teniendo en cuenta los volúmenes mayoristas, el precio de venta promedio ha disminuido bruscamente.

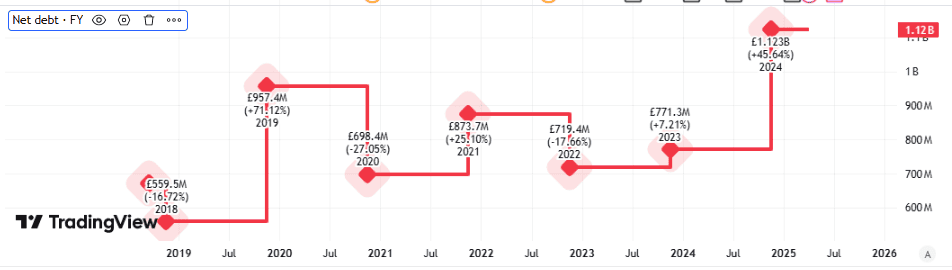

Mientras tanto, el negocio ha sido perplejo por las pérdidas operativas. Además, las pérdidas operativas como los costos financieros también amenazan la viabilidad a largo plazo. En el primer trimestre, la deuda neta aumentó quinto a £ 1.3 mil millones.

Creado usando TradingView

La deuda neta ha sido durante mucho tiempo un tema clave para Aston Martin. He diluido repetidamente a los accionistas para recaudar más capital y veo los riesgos que podrían ocurrir nuevamente. Sin embargo, la deuda neta sigue siendo tercamente alta y se dirige en la dirección equivocada.

La participación puede ser cero

Los problemas a largo plazo siguen siendo familiares para mí, pero hay algunos por los que la compañía está luchando.

La compañía, que suena brillante sobre una perspectiva cercana (como siempre), pero agrega pérdidas significativas, ha mencionado repetidamente el impacto de los aranceles estadounidenses y una perspectiva económica global incierta sobre su desempeño.

Si Aston Martin realmente pudiera retirar el cambio, su stock debería ser mucho más alto de lo que es hoy.

Alentado, la compañía se adhirió a su pronóstico de todo el año, incluidos EBIT agresivos y ajustados (ingresos antes de intereses e impuestos) y flujos positivos de efectivo para la segunda mitad. Hará cambios de bienvenida del flujo de efectivo libre negativo.

Creado usando TradingView

Pero no estoy persuadido. Los volúmenes de ventas se mantuvieron estables, y la compañía continúa sangrando efectivo, lo cual es una pérdida masiva. Mientras tanto, el balance empeora por mal.

Si las ventas y la rentabilidad no mejoran en algún momento, creo que existe el riesgo de que el deudor se haga cargo de la empresa y los accionistas serán eliminados.

El stock de Aston Martin es un centavo y, como veo, es bajo por una buena razón. Incluso después de una reciente caída, gritan trampas de valor potencial.

{kind=link}