Fuente de la imagen: Getty Images

Con el refugio de los ingresos de capital y el impuesto de dividendos, las pensiones personales autoinvertidas (SIPP) podrían ser un verdadero cambio de juego para atacar el ingreso pasivo a largo plazo.

A este respecto, es similar a ISA, acciones y acciones. Sin embargo, este producto financiero ofrece bonos adicionales. Esto se paga a la siguiente tasa impositiva:

- 20% de los contribuyentes básicos de tasa de interés

- 40% de los contribuyentes altos

- 45% de los contribuyentes adicionales

Estos ahorros fiscales y desgravación fiscal brindan a los inversores de acciones una ventaja increíble para construir riqueza. A medida que más capital invierte, las personas pueden acelerar el proceso combinado y aumentar la riqueza más rápido con el tiempo. Una ventaja adicional es que el 25% de SIPP puede retirar en última instancia los libres de impuestos.

Tenga en cuenta que los procedimientos fiscales dependen de las circunstancias individuales de cada cliente y pueden cambiar en el futuro. El contenido en este artículo es solo para fines informativos. No es una forma de asesoramiento fiscal o constituye. Los lectores son responsables de llevar a cabo su propia diligencia debida y obtener asesoramiento profesional antes de tomar decisiones de inversión.

En pocas palabras, esto significa que cualquier persona que invierta menos de £ 250 al mes puede apuntar de manera realista a ganar £ 2,000 por segundo de cada mes cuando se jubilen.

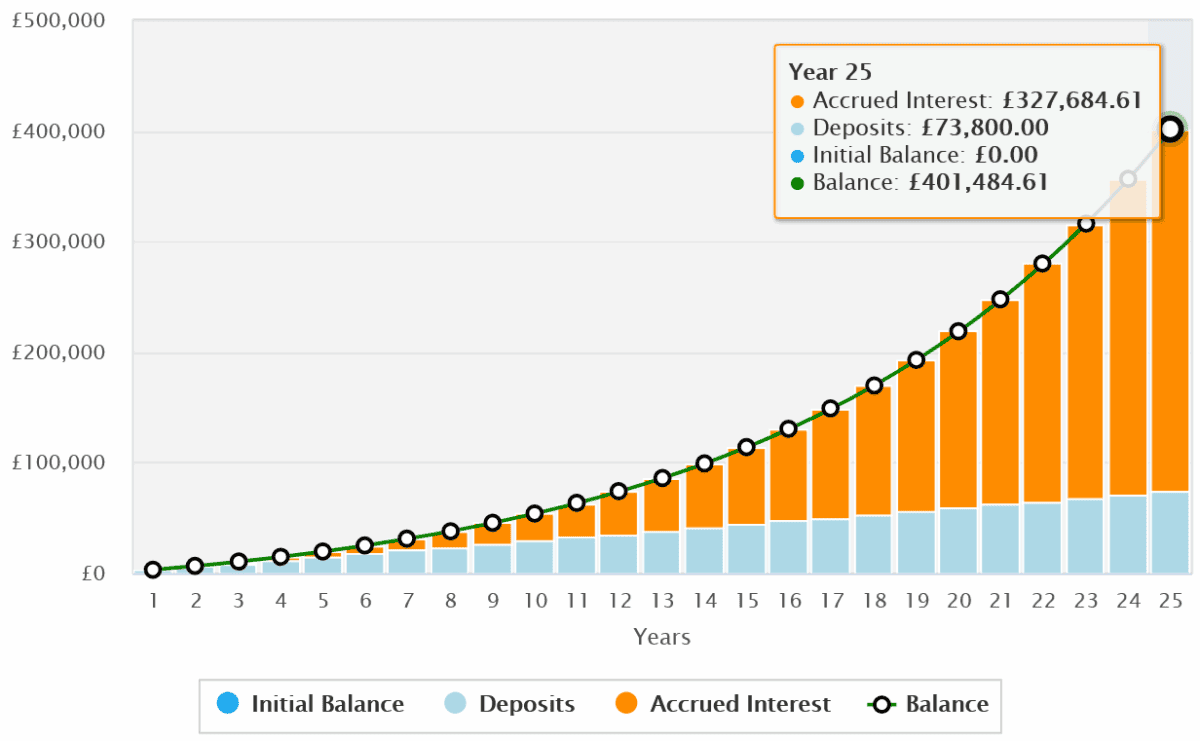

Dirigido a una pensión de £ 400,000

Una estrategia de ingresos pasivos comunes para los usuarios de SIPP es invertir en acciones que pagan dividendos.

Los inversores en esta ruta necesitarán un bote de pensiones de £ 400,000 con un ingreso mensual de £ 2,000. Se supone que invierten en acciones de dividendos históricos del 6%. Las existencias de alto rendimiento generalmente están disponibles que le permiten reducir el tamaño de la olla requerido. Sin embargo, estas acciones pueden tener un alto riesgo debido a problemas como la concentración del sector, el potencial de crecimiento reducido e inestabilidad en el balance general.

Los inversores de capital tienen muchas opciones para apuntar a esta cartera de £ 400,000. Personalmente, me gusta la idea de invertir en una amplia gama de acciones globales, ofreciendo grandes oportunidades de crecimiento e ingresos. Al mismo tiempo, este enfoque diversificado permite un mayor riesgo.

Al mantener una canasta de acciones que replican el índice MSCI World, las personas pueden apuntar a 400,000 SIPP con inversiones mensuales de menos de £ 250 (£ 246) en 25 años. Ese número también incluye desgravación fiscal.

Este cálculo se basa en la tasa de rendimiento anual promedio del índice durante la década del 11,2%.

Use fondos globales para ingresos SIPP

El índice MSCI World consta de 1.322 compañías diferentes. Obviamente, agregar este número de acciones a SIPP requiere un esfuerzo y un costo considerable. Muchas de estas acciones tampoco están disponibles para inversores de pensiones individuales. Entonces este enfoque está claramente fuera de los límites.

Pero afortunadamente, los inversores pueden apuntar al índice con la ayuda de los fondos comerciales de intercambio (ETF). ISHARES Core MSCI World Índice (LSE: IWDG) – Lanzado en 2017 – una de esas herramientas de inversión.

Los errores de seguimiento del ETF reflejan una pequeña brecha entre el rendimiento del fondo y la brecha de índice subyacente. Estos reflejan artículos como el comercio de tarifas, el tiempo comercial y la reinversión de dividendos.

Sin embargo, los fondos bien administrados reducen significativamente (y no eliminan por completo) la amenaza de una amplia divergencia. Según Morningstar, este error de seguimiento de tres años es solo 1.42%.

Aunque está bien diversificado por el sector y el país, me gusta la alta ponderación de las acciones de tecnología del fondo (26.7% de la cartera general). Acciones como nvidia y Microsoft A medida que la economía digital se expande rápidamente, existe un gran potencial de crecimiento.

El rendimiento pasado no es una garantía de retornos futuros. Sin embargo, cuando los inversores de SIPP buscan grandes ingresos, creo que deberíamos considerar seriamente un ETF de capital global.

{kind=link}