Fuente de la imagen: Getty Images

Con una cuenta de ahorro individual (ISA) eficiente en impuestos, cualquiera de nosotros puede mejorar significativamente nuestras posibilidades de obtener un gran segundo ingreso en la jubilación.

Aquí hay una forma en que una persona puede intentar construir un ingreso pasivo de £ 3,000 con cuentas ISA libres de impuestos.

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede estar sujeto a cambios en el futuro. El contenido en este artículo se proporciona solo para fines de información. No está destinado a ser, tampoco constituye ninguna forma de asesoramiento fiscal. Los lectores son responsables de llevar a cabo su propia diligencia debida y de obtener asesoramiento profesional antes de tomar decisiones de inversión.

Piense con cuidado

Lo primero que debe decir es que no hay un plan para invertir o ahorrar. Todos tenemos diferentes objetivos de inversión a corto y largo plazo, así como actitudes variables hacia el riesgo y los conjuntos únicos de circunstancias financieras.

Dicho esto, hay algunas pautas de hierro fundido para invertir que algunos ignoran a su riesgo.

Una es que es poco probable que ahorrar predominantemente en efectivo ISAS nos convierta en la mayoría de nosotros un segundo ingreso para una jubilación cómoda. En pocas palabras, nuestro dinero puede ser seguro en dicha cuenta, pero es probable que los rendimientos que obtengan sean insuficientes, según las circunstancias de la mayoría de las personas.

Dirigido a un ingreso mensual de £ 3k

Digamos que un inversor tiene £ 514 de repuesto cada mes. Esa es la cantidad promedio que los británicos ahorran o invierten actualmente, según el proveedor de servicios financieros Shepherd’s Friendly.

Si invirtieran que en un ISA en efectivo de 4%, después de 30 años, tendrían £ 356,741 en su cuenta. Basado en una tasa de reducción anual del 4%, eso les daría un ingreso de £ 14,270, o £ 1,189 por mes.

Como se mencionó, dicho ingreso está garantizado y seguro. Pero incluso con la pensión estatal agregada, es poco probable que esta persona tenga las £ 43,100 que las pensiones y la Asociación de Ahorro de Vida (PLSA) dice que las personas necesitan retirarse cómodamente.

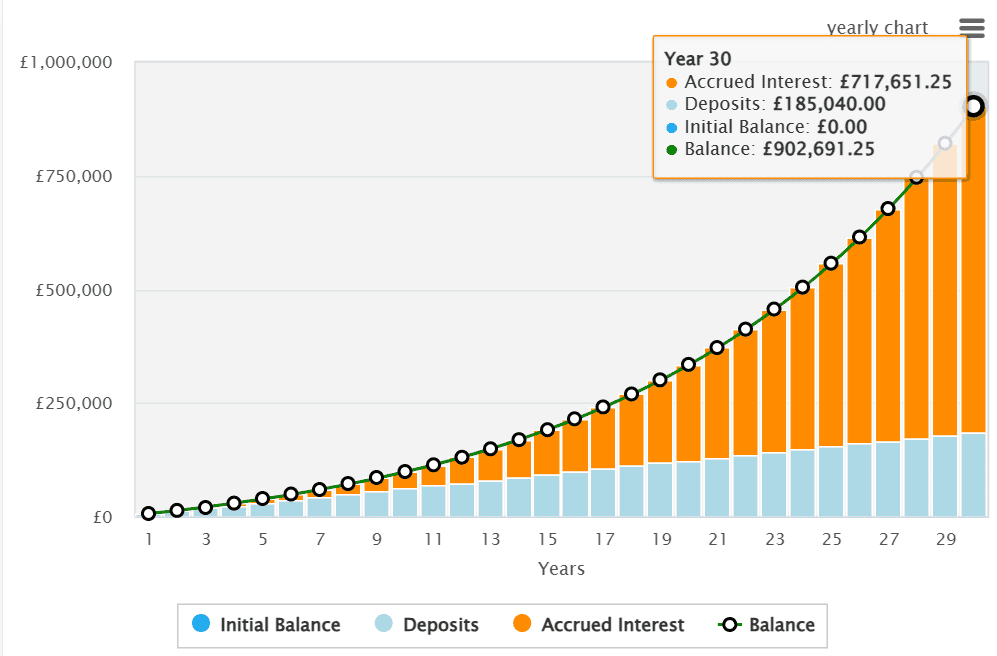

Para alcanzar este umbral, un inversor ISA necesitaría un equilibrio de £ 900,000 o por ahí cuando se jubilen.

Basado en la misma tasa de reducción del 4%, este saldo de £ 900k proporcionaría un ingreso mensual promedio de £ 36,000. Con la pensión estatal agregada, ese objetivo PLSA de £ 43,100 podría ser bastante alcanzable.

Esto podría lograrse invirtiendo en acciones que proporcionan un rendimiento anual promedio del 8,8% en las acciones y las acciones de ISA.

Invertir en fondos

Ese rendimiento del 8.8% se puede lograr, en mi opinión, basado en las tasas probadas de rendimiento a largo plazo de las acciones del Reino Unido y los EE. UU.

El FTSE 100 y S&P 500 han entregado rendimientos promedio anuales de 7% y 11%, respectivamente. Si esto continúa, que, a diferencia de un efectivo, ISA no está garantizado, que £ 514 invertidos por igual en un fondo de rastreador para cada índice le darían a un inversor que mágico £ 3k mensual, segundo ingreso.

El ISHARES CORE S&P 500 ETF (LSE: CSPX) es uno de esos fondos que los inversores pueden considerar hoy.

Con un cargo continuo del 0.07%, es el ETF basado en S&P más barato actualmente disponible en el Reino Unido. Cuando se combina con un ISA de acciones y acciones, podría ahorrar a los inversores un gran fajo de efectivo al eliminar tarifas e impuestos innecesarios.

Invertir en cualquier fondo es más riesgoso que tener efectivo. Sin embargo, al invertir en 500 compañías diferentes, productos como este pueden ayudar a los inversores a extender el riesgo de manera efectiva al tiempo que persiguen esos rendimientos superiores.

En este caso, las personas reducen el riesgo con cientos de compañías diferentes que abarcan muchas geografías e industrias. Esto no significa que el fondo no pueda disminuir durante las recesiones económicas. Pero puede minimizar la volatilidad y producir un rendimiento suave y sólido a largo plazo.

Es por eso que tengo un fondo S&P 500 en mi propia Isa.

{kind=link}