Fuente de la imagen: Getty Images

En un mercado récord, incluso cuando generalmente es lento FTSE 100 – Encontrar acciones de crecimiento de calidad con una valoración razonable puede ser difícil. Pero creo que estos dos se ajustan a la factura. Por lo tanto, puede valer la pena pensar en acciones y compartir.

Súper

El primero es Tecnología súper (NYSE: Uber). Apenas hay una semana sin que yo use esa aplicación para taxis o entrega. Recientemente reservé un boleto de tren allí para un viaje a Londres y obtuve un 10% de descuento en el otro lado.

A finales de diciembre, había 171 millones de usuarios mensuales activos (14% más que el año anterior). Las reservas totales aumentaron un 18% (o 21% a ciertas tasas de divisas) en el cuarto trimestre, con los ingresos que aumentaron de 20% a $ 12 mil millones.

El crecimiento no es normal para Uber, pero lo nuevo es la rentabilidad de la empresa. El año pasado, miles de millones de dólares se incineraron anualmente, lo que resultó en casi $ 7 mil millones en flujo de efectivo libre. Se espera que las ganancias sean mucho más altas en el futuro.

El administrador de fondos de cobertura Star, Bill Ackman, recientemente ganó una participación masiva de $ 2 mil millones en las acciones. Tiene un excelente historial de descubrir negocios de alta calidad que han demostrado ser subestimados.

Ackman dijo:Uber considera que es una de las empresas más administradas y de alta calidad del mundo. Sorprendentemente, puede comprarlo con un gran descuento en su valor intrínseco. ”

El comercio de acciones es un múltiplo de 30 (P/E), lo que tiene sentido para los líderes del mercado que aumentan sus resultados con mucha fuerza.

¿Qué no va bien? Bueno, un taxi sin conductor de Waymo Tesla Hasta ahora se ha convertido en la corriente principal y puede confundirse los modelos basados en el conductor de Uber. Este es un verdadero riesgo a largo plazo, suponiendo que estas compañías de bolsillo profundo construirán sus propias redes.

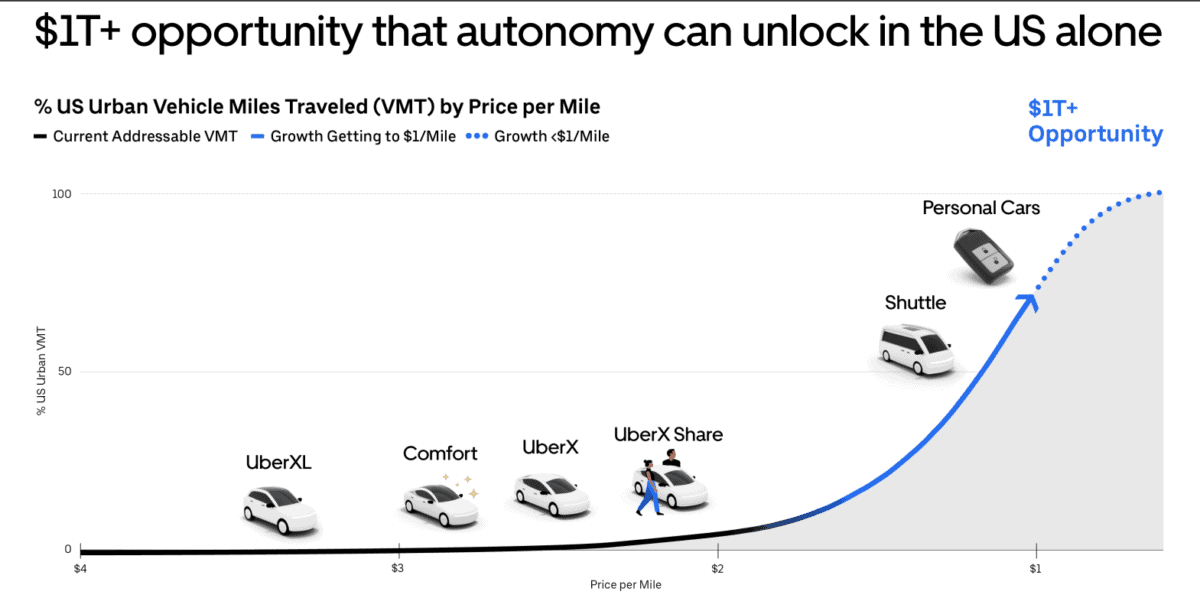

Dicho esto, Uber se ha asociado con varias compañías importantes de vehículos autónomos (AV), espiando oportunidades en el mercado de $ 1TRN+ solo en los EE. UU. Lo que estoy pensando es que si AVS finalmente reduce los costos por milla porque no hay conductores a pagar, tanto las reservas como las ganancias de Uber podrían explotar más altas.

Tecnología Ashtead

El segundo stock es objetivo– Lista Tecnología Ashtead (LSE: At.). Esta es una compañía especializada de alquiler de equipos de alquiler submarino a la industria energética global offshore. Esto incluye tanto la energía renovable (turbinas eólicas) como el petróleo y el gas.

Con el apoyo de una estrategia de crecimiento impulsada por la adquisición, los ingresos aumentaron un 52% el año pasado a £ 168 millones, mientras que la ganancia operativa de la fundación fue más alta de lo esperado en £ 46.6 millones. La tasa de crecimiento anual combinada de ingresos en los últimos cinco años es del 41%.

Durante la actualización de la transacción 2024, el CEO Alan Pilly dijo:Una de las flotas de alquiler más grandes y técnicamente avanzadas de la industria, y con un enfoque continuo en la excelencia operativa, confiamos en la capacidad del grupo para generar un valor sustancial a largo plazo para los accionistas.. “

Los riesgos aquí incluyen una recesión o un shock mundial en el precio de la energía. La compañía tampoco tiene potencia de fuego financiera para empresas como Uber, ya que es una compañía de pequeña capitalización por valor de £ 426 millones.

No obstante, me gusta la configuración de riesgo/recompensa aquí. Las acciones cayeron un 33% en seis meses, con un inventario alcanzando una baja relación P/E de 11.6. A 531p, el stock puede convertirse en una joya oculta y creo que merece más investigación.

{kind=link}