Fuente de la imagen: Getty Images

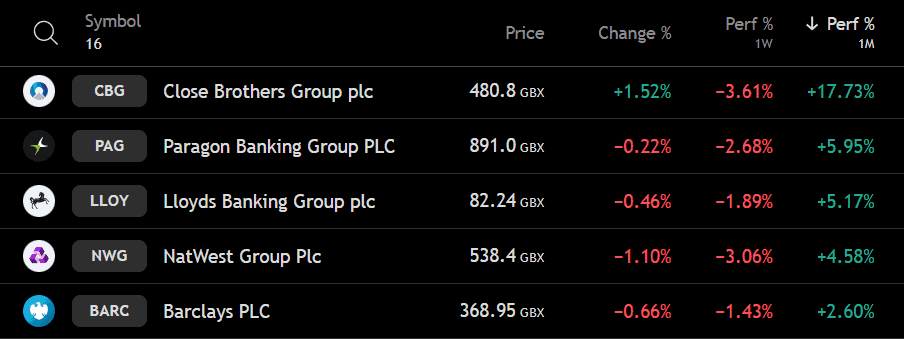

5.17% de aumento Roy’s Las acciones fueron sin problemas este mes, superando a todos los demás bancos importantes del Reino Unido Cintura, Barclays y HSBC. Como el banco minorista más grande del Reino Unido, Lloyds a menudo se considera la verdadera naturaleza del sector.

Pero mientras se está guiando FTSE 100 Paquete, dos regiones FTSE 250 Los jugadores están realmente por delante.

Grupo de hermanos cercanos‘S (LSE: CBG) subió al 17.73% este mes Grupo bancario Paragon‘S (LSE: PAG) es 5.95% (a partir del 28 de agosto).

Plantea la pregunta: ¿estos pequeños prestamistas ofrecen el mismo valor a largo plazo que Lloyds? Decidí echar un vistazo más de cerca.

Me estoy acercando demasiado al sol

Close Brothers es uno de los artistas más notables de 2025, con sus acciones casi duplicadas desde el comienzo del año. Specialist Financial Services Group ofrece préstamos, comercio de valores e soluciones de gestión de inversiones en una variedad de áreas.

Muchos de los recientes manifestaciones se produjeron después de que la Corte Suprema revocó las decisiones anteriores sobre las prácticas de venta de préstamos para automóviles. La decisión ha aumentado las nubes que cuelgan de varios bancos que incluyen Lloyds, ayudando a despertar el entusiasmo de los inversores.

Pero aquí está la captura. A pesar de que el precio de las acciones es alto, los hermanos cerrados aún no son rentables. Ese último resultado se convirtió en una pérdida de £ 124 millones, mostrando una disminución del 172%. Plantea preguntas sobre cuán sostenible es el rally realmente.

Para ser justos, la acción parece barata en papel y cotiza a una relación de solo 0.47 con una relación de precio positivo (P/E) de 8.2 y un precio para reservar (P/B). Sin embargo, algunos analistas creen que las buenas noticias ya tienen un precio. RBC Capital Market recientemente rebajó sus acciones al rendimiento del sector, manteniendo su precio objetivo en 525p.

En mi opinión, el riesgo es que si la rentabilidad no dura, los hermanos cercanos pueden tener dificultades para justificar el reciente aumento.

Acciones de ingresos confiables

El grupo de banca Paragon, mientras tanto, ofrece una historia más estable. Conocido por centrarse en hipotecas profesionales, préstamos de consumo y préstamos para recompra, los bancos han construido una reputación como pagadores de dividendos confiables. Actualmente genera 4.6%, respaldado por 20 años de historial de pago y una tasa de pago de alrededor del 40%.

La evaluación no es el propósito, con la relación P/E hacia adelante 8.6 y la relación P/B es 1.2. Es importante destacar que Paragon cuenta con una rentabilidad: un margen de beneficio operativo del 21.5% y un índice de retorno de acciones del 14.7% (ROE). En el tercer trimestre de la renovación de la transacción, los saldos de préstamos aumentaron un 4,8%, destacando el crecimiento del negocio estable.

Los sentimientos del corredor son cautelosos, pero constructivos. El 26 de agosto, Jeffries emitió una calificación de retención con un objetivo de 1,015p, pero el consenso de analistas más amplio se encuentra en alrededor de 1,000p, lo que significa un posible aumento del 12% desde el precio actual.

Mi veredicto

A pesar de superar a Lloyds este mes, Close Brothers aún redujo el 58% de su valor en los últimos cinco años. La recuperación de este año ha valido la pena para los accionistas, pero con pequeños trabajos a largo plazo, no considero acciones.

Sin embargo, Paragon parece aún más atractivo. Para los inversores de ingresos que buscan oportunidades confiables y bastante valiosas, parece que vale la pena considerar una acción. Lloyd’s puede seguir siendo el peso pesado del Banco del Reino Unido, pero creo que Paragon merece cualquier lista de vigilancia, en equilibrio.

{kind=link}