Fuente de la imagen: Getty Images

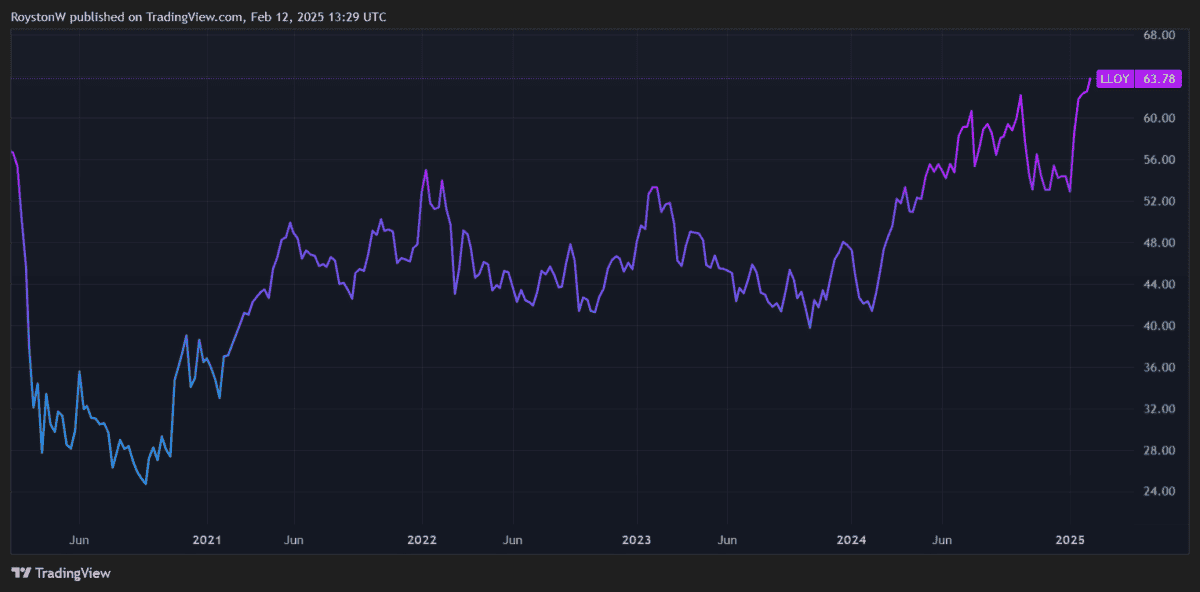

No hay duda Grupo bancario de Lloyd (LSE: LLOY) Las acciones proporcionan un gran valor al papel.

Parece una ganga basada en ganancias predichas. La relación de sus ingresos por precios (P/E) es 9.3 veces. Los bancos también proporcionan un valor apropiado teniendo en cuenta sus dividendos de pronóstico, y sus rendimientos son FTSE 100– aumenta en un 5,2%.

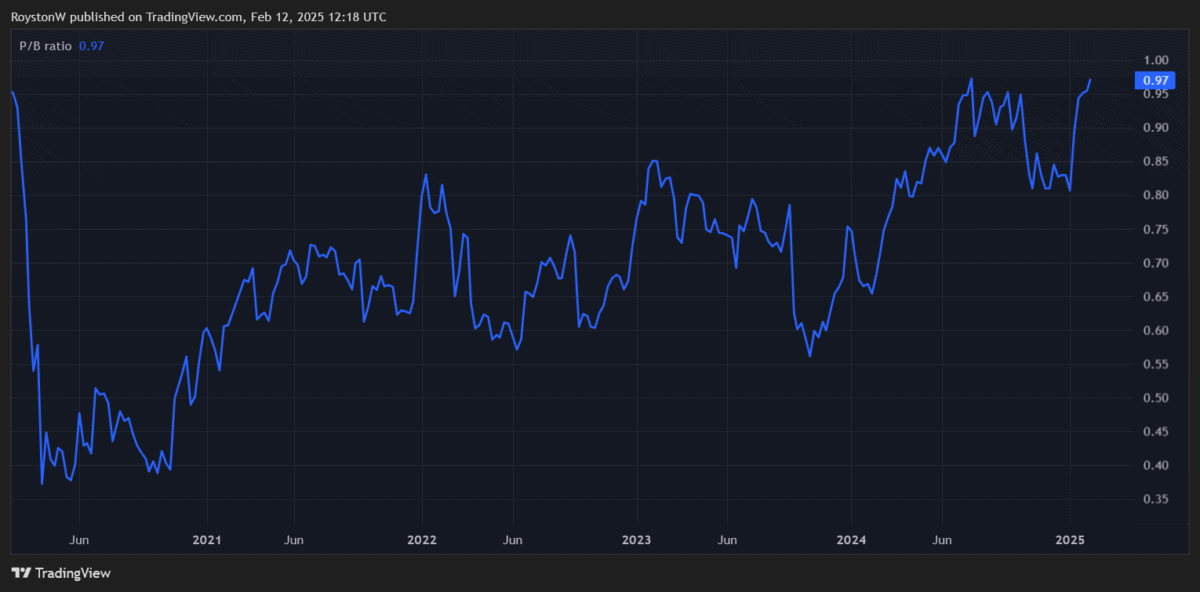

Finalmente, con la relación precio a libro (P/B) por debajo de 1, Lloyds cotiza con un ligero descuento en el valor de sus activos.

Pero no creo que el precio de las acciones de Lloyds sea una gran ganga. Más bien, en mi opinión, la valoración barata de los bancos refleja los altos riesgos que representan para los inversores y sus malas perspectivas de crecimiento.

Aquí hay cuatro razones por las que evito los bancos de caballos negros hoy.

1. Expandir la competencia hipotecaria

Los signos de recuperación en el mercado inmobiliario son una gran noticia para el mayor proveedor de hipotecas del Reino Unido. A medida que mejora el fideicomiso del comprador, la demanda de la hipoteca se está recuperando fuertemente.

Las aprobaciones hipotecarias para la compra de viviendas aumentaron un 28% interanual en diciembre, según datos del gobierno.

Sin embargo, a medida que la competencia se intensifica, los márgenes para este segmento clave de productos se están desmoronando. Santander y Barclays Esta semana cortamos nuestras tasas hipotecarias fijas a menos del 4%, pero otros también pueden obtener en la carrera hacia el fondo.

Lloyds no tiene más remedio que perseguir al rebaño. No pierda nuevos compradores y vuelva a modificar a sus rivales.

2. Margen de presión

La perspectiva de margen de Lloyds ya es bastante sombría ya que el Banco de Inglaterra (BOE) aumenta los recortes de tasas de interés.

Interés neto a nivel de grupo (NIM) Las obleas delgadas delgadas en 2.94% en el tercer trimestre de 2024. Podrían caer 21 puntos básicos año tras año y sumergirse bruscamente si las reducciones de tasa de BOE se calientan como espera el mercado. Esto dejará poco espacio para el crecimiento de la negligencia para el crecimiento de las ganancias.

Los expertos sugieren que las tasas de interés caerán al menos al 4% a fines de diciembre, por debajo del 4.5% hoy.

3. Una economía de lucha

En el lado positivo, las reducciones de tarifas podrían impulsar a Lloyds al apoyar la demanda de crédito y el gasto en otros productos financieros. También puede reducir el nivel de discapacidad de crédito que los bancos pueden soportar.

Sin embargo, la perspectiva pesimista para la economía del Reino Unido sugiere que ambos aspectos aún podrían enfrentar problemas. La decisión de Boe de reducir su pronóstico de crecimiento de 2025 a la mitad (a 0.75%) es un presagio preocupante.

Como los bancos centrales también están inclinando la inflación para aumentar nuevamente, Lloyds se enfrenta a un atolladero de “Stagflection” que podría socavar las ganancias más allá de este año. Los principales problemas estructurales a largo plazo de la economía del Reino Unido incluyen escasez de mano de obra, disminución de la productividad y aranceles comerciales.

4. Sanciones financieras

La última y quizás la mayor amenaza para el precio de las acciones de Lloyds en 2025 es la posibilidad de destruir reclamos de fraude.

En resumen, la industria financiera automotriz está sujeta a la investigación de la Autoridad de Conducta Financiera (FCA) sobre ventas potencialmente falsas. Después del juicio en septiembre pasado, los analistas creen que los prestamistas podrían estar en Hook por cientos de miles de millones de libras.

Como jugador líder en la industria, Lloyds, que creó préstamos para automóviles con un valor de £ 15.6 mil millones en los primeros nueve meses de 2024, podría ser responsable de la mayor parte de esto. Capital de RBC Creemos que los costos para el banco podrían ser una revelación de £ 3.9 mil millones, pero tenga en cuenta que las estimaciones han aumentado en los últimos meses.

{kind=link}