Fuente de la imagen: Getty Images

Las acciones del Reino Unido se reunieron principalmente desde la parte inferior hace unos dos años. Sin embargo, algunos han quedado atrás. Una de esas acciones es Jet (LSE: JET2).

JET2 ha aumentado en un 137% durante cinco años, pero esta comparación comienza desde una base muy baja. En su lugar, puede ver que el stock de la aerolínea está estable para la ubicación de diciembre de 2020. Debido al contexto, el Reino Unido estaba encerrado en ese momento.

En otras palabras, los precios de las acciones han aumentado cero en cuatro años y medio. Y es peligroso en sí mismo. Me gustan las acciones que no tienen impulso. Porque es probable que alcancen el valor razonable rápidamente.

Sin embargo, esta falta de impulso es un riesgo que esté dispuesto a correr con JET2. Recientemente lo agregué a mi cartera. Simplemente creo que las acciones están muy infravaloradas.

Esto es lo que dice el gráfico

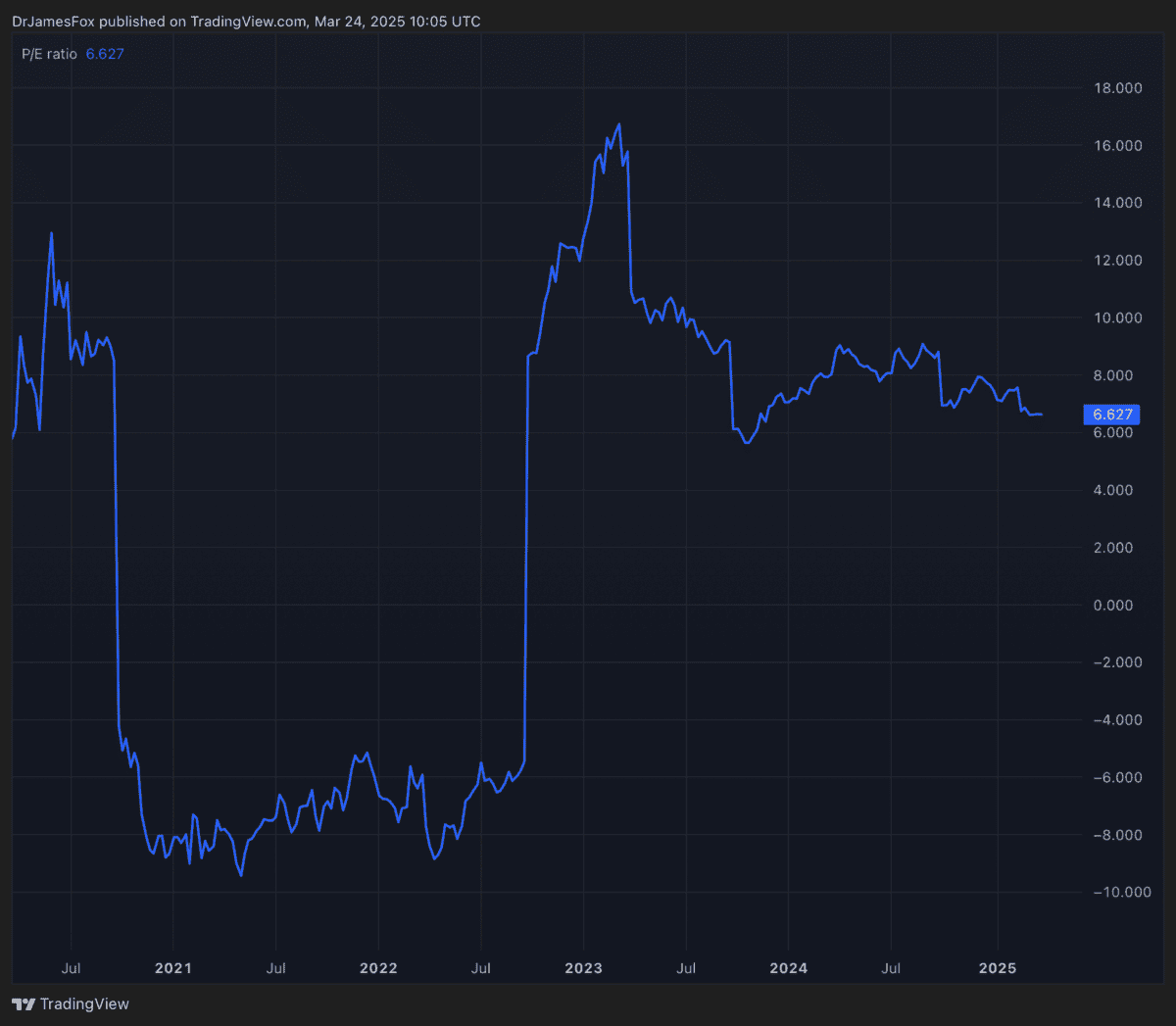

Las acciones de JET2 intercambian ingresos progresivos de aproximadamente siete veces. No es costoso para las empresas que cotizan en el Reino Unido, y no es particularmente costoso para las aerolíneas. La aviación global promedio es actualmente aproximadamente 7,4 veces.

Los datos anteriores muestran que la relación precio a los ingresos (P/E) fluctúa, pero se remonta a donde estaba hace cinco años. También puede observar que el impacto de P/E en los ingresos para 2020 y 2021 se ha vuelto negativo.

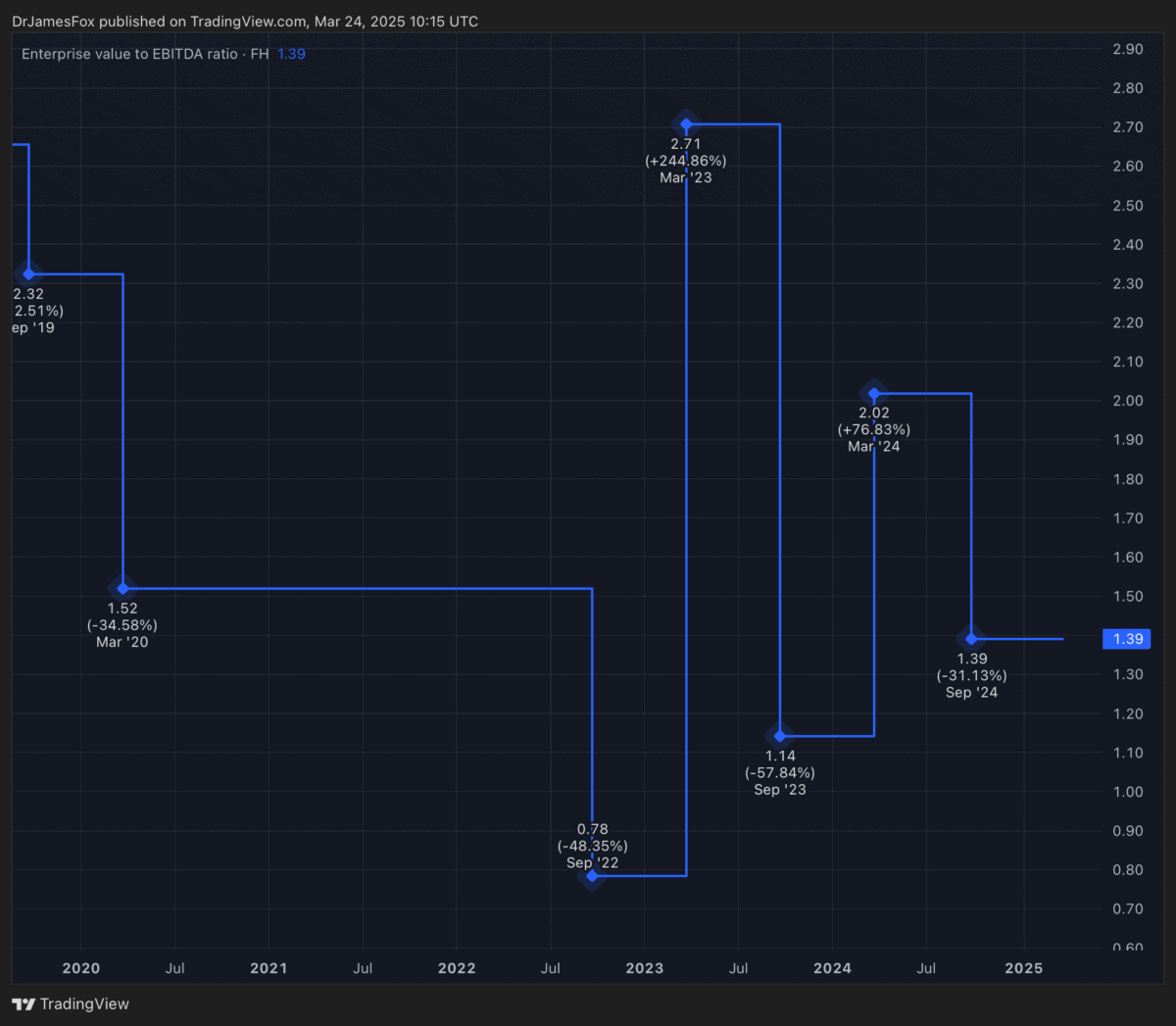

Sin embargo, el indicador real del valor es la relación EV a EBITDA. La mayoría de las aerolíneas no tienen efectivo neto, pero JET2 tiene efectivo neto de £ 2.3 mil millones. Como resultado, la relación EV a EBITDA está en realidad bastante cercana a una. En otras palabras, cubre el valor de una empresa en casi el EBITDA de un año (ingresos antes de intereses, impuestos, depreciación y amortización).

En comparación, IAG Negociado con un ingreso positivo de 5.4 veces y una relación EV-EBITDA de 3.4. El razonamiento aquí es que JET2 se pasa por alto.

Descripción general de la empresa

El operador turístico integral más grande del Reino Unido y la aerolínea de ocio líder, JET2 está estratégicamente posicionada para el crecimiento a pesar de los desafíos de la industria. Los analistas esperan un aumento en los ingresos a mediano plazo, respaldado por la presencia del creciente mercado y las inversiones de JET2 en la modernización de la flota.

La compañía con sede en Leeds tiene una flota que es 13 y un poco mayor que algunos de sus colegas en nueve años. JET2 planea actualizar su flota invirtiendo £ 5.7 mil millones entre 2025 y 2031, y la mayoría se mudó a Aerobús El aumento en la configuración y la capacidad variará de 135 aviones a 163 aviones. Se espera que el nuevo avión A321Neo aumente la eficiencia operativa debido a su bajo consumo de combustible y alta capacidad de asientos.

La inversión representa aproximadamente el 11.4% de sus ingresos de pronóstico para 2025, y disminuirá aún más a medida que aumenta los ingresos a un estimado de £ 8.6 mil millones para 2027. De hecho, se proyecta que la posición neta de efectivo de la compañía alcance £ 2.7 mil millones para 2027.

Sin embargo, los inversores deben ser conscientes de los riesgos potenciales. El aumento de los costos, incluidos los salarios, los cargos por aeropuerto y los costos de mantenimiento, podrían ejercer presión sobre los márgenes de ganancias. Además, los precios competitivos en el mercado de ocio europeo y las tendencias hacia reservas posteriores pueden plantear desafíos.

A pesar de estos desafíos, la fuerte posición del mercado de JET2, la posición de efectivo, la valoración y las inversiones estratégicas son convincentes. Es por eso que estoy tratando de agregar a mi posición al precio actual.

{kind=link}