Fuente de la imagen: Getty Images

S&P 500La reciente volatilidad de la compañía refleja varias cosas, muchas de las cuales están conectadas. El índice ha sido del 10% desde mediados de febrero de 2025, impulsado principalmente por las agresivas políticas arancelas del presidente Donald Trump. En marzo de 2025, su decisión de imponer un arancel del 20% a las importaciones chinas y los impuestos sobre los bienes canadienses causó una eliminación de valor de mercado de 4 trinos. Se anunciarán más tarifas la próxima semana.

Estas medidas proteccionistas han aumentado los temores sobre la Guerra Mundial Comercial, y el S&P 500 borró temporalmente todas las ganancias desde noviembre de 2024. Al momento de escribir (26 de marzo), vimos una pequeña reunión. Pero las acciones siguen siendo más baratas que cuando Trump asumió el cargo.

Señal mixta

La volatilidad se convirtió en endémica cuando los inversores abordaron señales conflictivas. Aprobación del potencial de TrumpPeríodo de transición“La poscunción contrasta con el comentario de estabilización de la Reserva Federal.

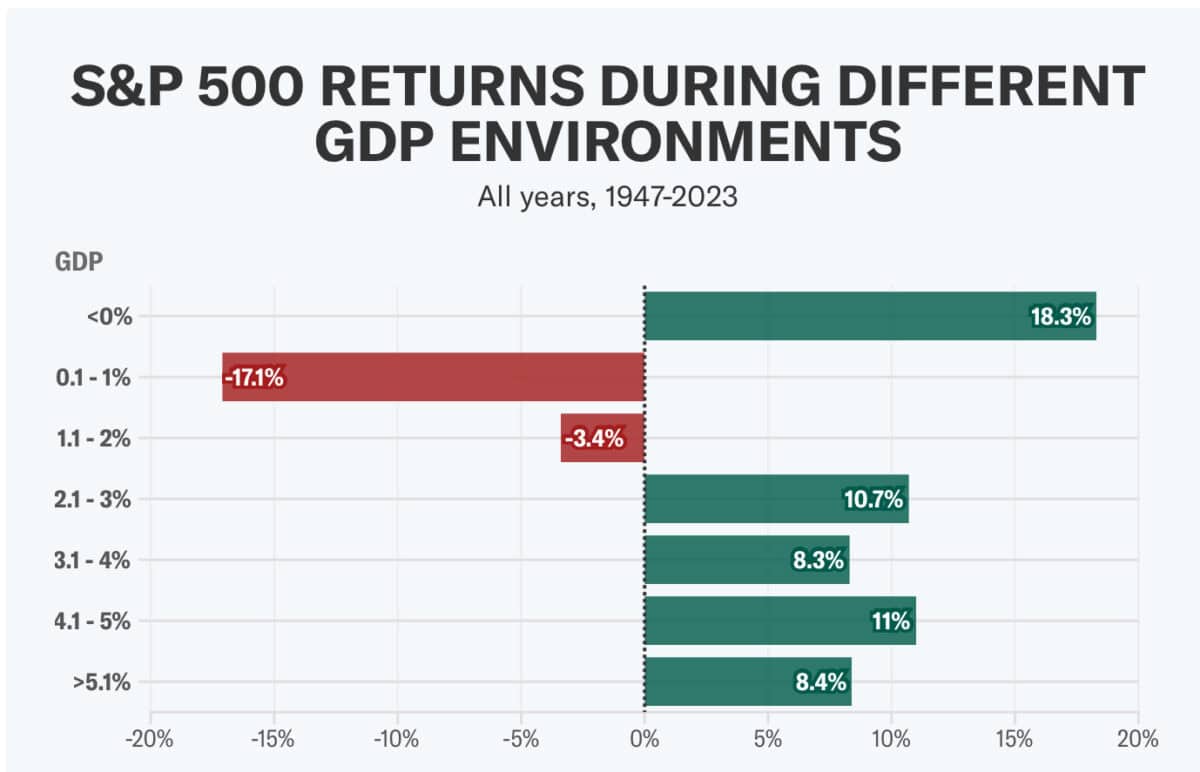

Esta política azotada comprime la valoración y la relación de ingresos (P/E) del precio positivo del S&P 500 es de 21.5 a 20.6 veces. Goldman Sachs Como resultado, hemos revisado nuestro objetivo de fin de año para 2025 a 6.200 (de 6.500). El banco citó una disminución en el pronóstico de crecimiento del PIB (1.7% frente a 2.4%) y una disminución en las expectativas de ingresos.

Y lo que realmente importa es estos pronósticos de ingresos. Los pronósticos de ingresos están empeorando. La tasa de crecimiento de ganancias S&P 500 para el primer trimestre de 2025 casi se ha reducido a la mitad del 12.2% al 7.7% desde enero. Las previsiones anuales de crecimiento de ingresos actualmente disminuyen del 14% al 10.5% a medida que los aranceles se derraman sobre la cadena de suministro.

Y esto es muy importante para nuestros documentos de inversión. Porque si la acción se cotiza a 14 veces ganancias anteriores a una tasa de crecimiento a plazo del 14%, puede parecer un valor razonable. Sin embargo, si sus expectativas de ingresos caen al 10.5% este año y a mitad de período, los inversores comenzarán a pensar que está sobrevaluado. Eso es lo que nos dice la relación de P/E al crecimiento (PEG).

Las señales técnicas – cálculos matemáticos basados en precios y cantidades históricas – sugieren condiciones que han sido sobrevendidas. Sin embargo, las señales técnicas no son pronósticos y no pueden explicar nada como informes de ingresos. Personalmente, me gustaría estar a punto de esperar hasta la próxima temporada de ingresos. Esto generalmente comienza unas semanas a partir de finales de marzo. Podría ser una mala temporada de ingresos, mucho peor que el precio del mercado. El índice puede ser tanqueado.

Esto derrota las tendencias

Berkshire HathawayMientras que el S&P 500 está en declive, las existencias aumentan (NYSE: BRK.B). Las acciones de conglomerado de Warren Buffett alcanzaron un máximo histórico, superando significativamente el mercado más amplio. Este rendimiento superior puede deberse en parte al fuerte rendimiento de Berkshire, pero también son impresionantes $ 334 mil millones en efectivo.

Construyendo grandes intereses para las empresas S&P 500 manzana y Banco de AméricaLas reservas de efectivo de Berkshire proporcionan un amortiguador contra la volatilidad del mercado y las oportunidades potenciales para las adquisiciones durante la caída del mercado. Esta estrategia podría ser aún más ventajosa si el mercado de valores experimenta nuevos retrocesos.

Sin embargo, los inversores deben conocer los riesgos asociados con el enfoque crítico de Berkshire. Este enfoque en los Estados Unidos ha sido una fortaleza en las últimas décadas, Se podría argumentar que está geográficamente concentrado.

Sin embargo, el historial de la compañía y las ideas de inversión de Warren Buffett lo han convertido en una tenencia atractiva a largo plazo. Agregué acciones tanto a la cartera de mi hija como a mi cartera.

{kind=link}