Fuente de la imagen: Getty Images

¿Está en camino de disfrutar de unos ingresos pasivos sólidos durante su jubilación? Con el aumento del costo de vida y de la asistencia social, es fundamental tomar medidas hoy para garantizar la seguridad financiera en el futuro. Y sobre todo a medida que aumenta la incertidumbre sobre la pensión estatal.

Sin embargo, es difícil predecir exactamente cuánto dinero necesitaremos en ahorros o pensiones para jubilarnos cómodamente. Afortunadamente, los analistas de Fidelity han hecho cálculos por nosotros. ¿Quieres saber si estás en curso?

Los números clave

Hay una gran cantidad de investigaciones que demuestran que un segundo ingreso de 50.000 libras esterlinas puede ayudar a financiar una jubilación cómoda. Fidelity ha calculado esta cifra y predice que una persona de 65 años necesitará unos ahorros por valor de 1.000.0000 de libras esterlinas para obtener ingresos de este tamaño.

Luego, el proveedor de servicios financieros calculó cuánto necesitarán las personas de diferentes edades para alcanzar este objetivo, suponiendo un crecimiento de la inversión del 5% cada año y un crecimiento de la contribución anual del 2%.

Sus analistas encontraron que:

- Una persona de 30 años necesita 34.826 £ de ahorro y contribuir 544 £ al mes.

- Una persona de 40 años necesita 149.159 £ de ahorro y contribuir 664 £ al mes.

- Una persona de 50 años necesita £357.567 ahorradas y ganar £809 al mes en contribuciones.

- Una persona de 60 años necesita 725.323 libras esterlinas en ahorros y contribuir 986 libras esterlinas al mes.

¿Vas por buen camino?

Cuanto antes comience su viaje de ahorro para la jubilación, mejor. Comenzar antes les da a las personas más tiempo para acumular sus pensiones, naturalmente. Además, cuanto más tiempo se deja crecer a las inversiones, mayor es el impacto que tiene la capitalización, donde todos los rendimientos anteriores generan ganancias por sí solos.

Entonces, según los hallazgos de Fidelity, ¿se encuentra usted donde necesita estar para tener un ingreso de jubilación saludable? Si es así, ¡genial! De lo contrario, es posible que tenga trabajo que hacer, pero aún puede haber mucho tiempo para ponerse al día.

Gracias al poder generador de riqueza del mercado de valores, incluso una persona de 50 años tiene tiempo para crear un fondo de jubilación considerable.

Construyendo riqueza a los 50

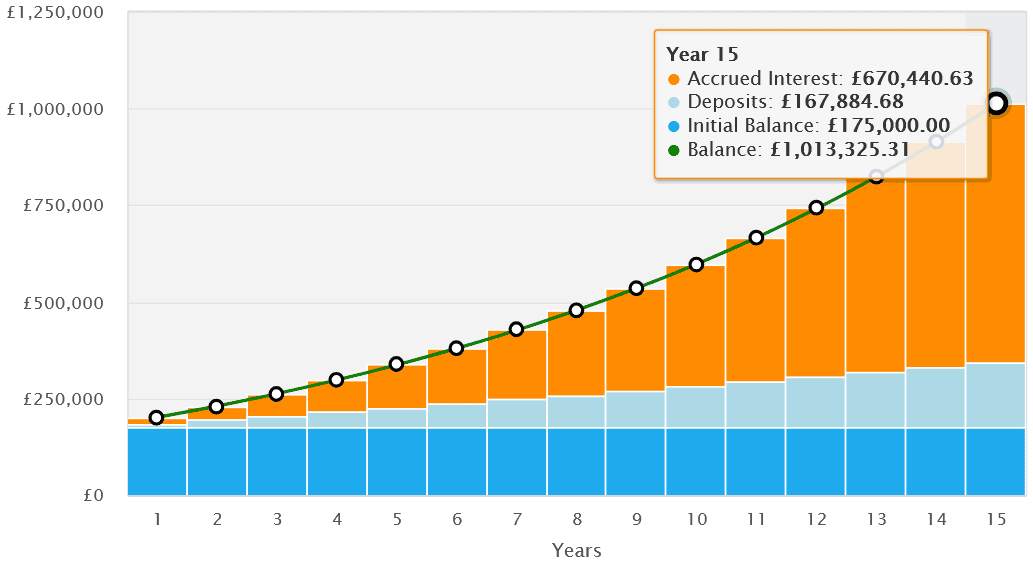

Digamos que tenemos a alguien que busca jubilarse dentro de 15 años a la edad de 65 años. Tiene 175.000 ahorros, que es menos de la mitad de las 357.567 libras esterlinas que sugiere Fidelity.

Si pueden hacer contribuciones mensuales de £809 que aumentan un 2% al año, todavía tendrían una cartera de más de £1 millón cuando se jubilen. Esto se basa en el rendimiento anual promedio a largo plazo del 9% que los mercados de valores han generado a largo plazo.

El rendimiento pasado no siempre es una guía fiable para los rendimientos futuros. Sin embargo, poseer una gama diversificada de acciones puede reducir la volatilidad y el riesgo, y maximizar el poder de generación de riqueza de la inversión en acciones.

Orientación a los ingresos de jubilación

¿Quiere una forma rápida y económica de lograrlo? Considere invertir en un fondo cotizado en bolsa (ETF) como el ETF Vanguard FTSE All-World (LSE:VWRP), que posee una amplia variedad de acciones globales.

En total, este producto ocupa posiciones en 3.794 empresas diferentes. Entre ellos se incluyen acciones tecnológicas estadounidenses, mineras británicas, fabricantes de automóviles japoneses y bancos canadienses. Este enfoque intersectorial y nacional ofrece una gama de oportunidades de inversión y protege a los inversores de riesgos localizados. Y ha dado buenos resultados: durante 10 años, este producto Vanguard ha generado un rendimiento anual promedio del 12,7%.

Como cualquier ETF basado en acciones, los rendimientos podrían decepcionar durante períodos de debilidad generalizada del mercado. Pero confío en que, a largo plazo, debería seguir ayudando a las personas a generar ingresos considerables para la jubilación.

{kind=link}