Fuente de la imagen: Getty Images

La pensión personal invertida (SIPP) es un arma poderosa en la construcción de ingresos pasivos a largo plazo. Al igual que las acciones y las acciones ISA, las personas no tienen que pagar un centavo en ganancias de capital o impuestos de dividendos sobre sus rendimientos de inversión, dándoles más potencia financiera para aumentar su riqueza.

Pero eso no es todo. Con uno de estos productos, los inversores disfrutan de una desgravación fiscal de entre 20% y 45%, dependiendo de su grupo de impuestos sobre la renta personal. Esto puede ser especialmente valioso para las personas que no tienen grandes sumas globales para invertir, o que no pueden hacer contribuciones regulares sustanciales.

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede estar sujeto a cambios en el futuro. El contenido en este artículo se proporciona solo para fines de información. No está destinado a ser, tampoco constituye ninguna forma de asesoramiento fiscal. Los lectores son responsables de llevar a cabo su propia diligencia debida y de obtener asesoramiento profesional antes de tomar decisiones de inversión.

Con el aumento de los gastos de vida cotidianos y los costos de asistencia social aumentan aún más, estos productos financieros se están volviendo cada vez más importantes. Pero, ¿cuántos ingresos pasivos necesitaría alguien de su pensión personal para retirarse cómodamente?

£ 2,661 al mes

La respuesta a esta pregunta depende de cada una de nuestras circunstancias individuales y planes para la jubilación. Pero usar el promedio del Reino Unido establecido por Pensions UK (anteriormente la Asociación de Pensiones y Savings de Lifetime) es un buen lugar para comenzar.

Cree que el promedio de una sola persona necesita un ingreso total de £ 43,900 cada año para una jubilación cómoda. Eso asciende a poco menos de £ 3,659 al mes.

Con la pensión estatal actual establecida en £ 11,973 por año, o £ 998 por mes, eso deja un déficit de £ 31,927 que debe ser compuesto por un SIPP u otro producto de ahorro o inversión personal. Eso ha terminado £ 2,661 un mes.

Generando un ingreso de pensión

Hay varias formas de usar una pensión para obtener un segundo ingreso en la jubilación. Estos incluyen reducción regular, compra de una anualidad y compra de acciones que pagan dividendos.

Mi propio plan es comprar acciones de dividendos de alto rendimiento. Es una estrategia que podría proporcionarme un ingreso para la vida, a diferencia del uso de una reducción del porcentaje de mi bote de jubilación. Y también dejaría el alcance para un mayor crecimiento de la cartera con el tiempo.

Si comprara acciones de ingresos de 6%hoy, necesitaría £ 533,000 en mi SIPP para darme ese ingreso mensual de £ 2,661.

Eso no es un pequeño cambio. Pero al comprometerse a invertir regularmente, con el tiempo este objetivo es muy alcanzable.

Rompiendo el objetivo

Una forma rápida y simple es comprar un fondo cotizado en bolsa (ETF) como el Ishares ftse 250 (LSE: MIDD) Producto. El mantenimiento de este fondo en particular aprovecha el potencial de crecimiento excepcional de las acciones de crecimiento de la capitalización media del Reino Unido. Y con las tenencias en cientos de acciones diferentes que abarcan múltiples industrias, lo hace de una manera de bajo riesgo.

Las principales participaciones aquí incluyen recuperar un buen minorista de lujo Burberry y proveedor de servicios financieros Aberdeen.

Ha habido baches en el camino, ya que, como otros fondos basados en acciones, puede caer en valor durante las recesiones más amplias del mercado de valores. Pero los excelentes retornos a largo plazo hablan por sí mismos.

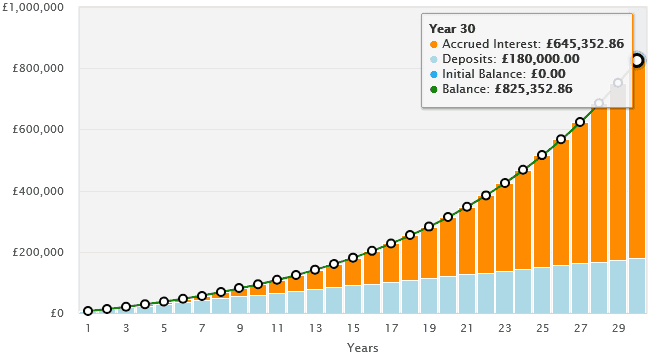

Desde su creación en 2004, esto FTSE 250 El rastreador proporcionó un rendimiento anual promedio de 8.5%. Si esto continúa, alguien que invirtió £ 500 cada mes aquí en un SIPP (a través de una cominación de contribuciones personales y desgravación fiscal) tendría £ 825,353 en su bote de pensiones después de 30 años.

Eso está muy por encima de nuestro objetivo de £ 533,000, y daría mucha flexibilidad para el aumento de la vida y la atención social cuestan tres décadas dentro de ahora.

El rendimiento pasado no es garantía de retornos futuros. Pero la historia muestra que una pensión diversificada que incluye fondos como este realmente puede brindar una jubilación cómoda.

{kind=link}