Fuente de la imagen: Getty Images

La pensión personal invertida (SIPP) es, como la cuenta de ahorro individual (ISA), un producto efectivo para construir una olla de efectivo para la jubilación.

Al igual que las acciones y las acciones de ISA, cualquier ganancia de capital o ingresos por dividendos generados en un SIPP está protegido del Taxman. Esto proporciona a los inversores más capital y, por lo tanto, los medios para un crecimiento exponencial superior a través de la composición.

Pero eso no es todo. Con la desgravación fiscal, los inversores de SIPP también obtienen desgravación fiscal del gobierno para hacer crecer su cartera.

Así es como incluso un joven de 40 años sin ahorros ni inversiones podría construir un gran fondo de jubilación con una contribución mensual de £ 500.

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede estar sujeto a cambios en el futuro. El contenido en este artículo se proporciona solo para fines de información. No está destinado a ser, tampoco constituye ninguna forma de asesoramiento fiscal. Los lectores son responsables de llevar a cabo su propia diligencia debida y de obtener asesoramiento profesional antes de tomar decisiones de inversión.

Sabroso desgravación fiscal

Esa inversión de £ 500 puede no parecer mucho a primera vista. A £ 6,000 al año, esto está muy por debajo de la asignación anual actual en SIPPS. En la mayoría de los casos, esto es £ 60,000 o una suma equivalente a un ingreso anual, lo que sea más bajo.

Pero gracias a la generosa desgravación fiscal, el valor real de estas contribuciones puede ser considerablemente mayor.

El alivio se establece a las siguientes tasas:

- 20% para contribuyentes de tasa básica

- 40% para contribuyentes de mayor velocidad

- 45% para contribuyentes de tasa adicional

Entonces, en efecto, un contribuyente de tasa básica está colocando £ 625 en su SIPP cada mes invirtiendo £ 500 de su propio efectivo.

Los contribuyentes de mayor tasa y tasa adicional disfrutan de la misma recarga mensual de £ 125 directamente en su pensión. Se reclama el resto a través de la autoevaluación.

Invertir sabiamente

Una contribución mensual impulsada es una gran ventaja para los usuarios de SIPP. Pero como con cualquier otro producto financiero, la cantidad de riqueza generada finalmente depende de la forma en que usan su dinero.

Los inversores pueden comprar una amplia variedad de acciones, fideicomisos y fondos con un SIPP. O simplemente pueden elegir mantener su dinero en efectivo.

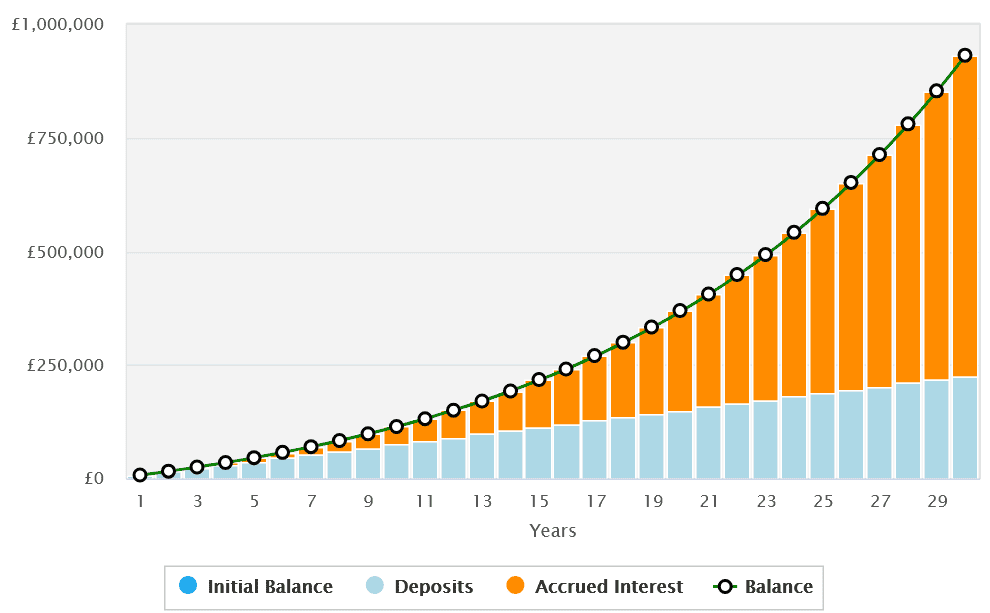

La diferencia en los retornos a largo plazo puede ser considerable. Digamos que un contribuyente de tasa básica fue obtener una tasa de ahorro promedio de 3.5% en su saldo de efectivo. Basado en una contribución mensual de £ 625 que, después de 30 años, tendrían una pensión que vale aproximadamente £ 397,133.

Ahora supongamos que compraron acciones que proporcionaron un rendimiento anual promedio del 8%. Con la misma contribución durante tres décadas, estarían sentados en una suma sustancialmente más alta de £ 931,475.

Empezando

No hay una forma correcta e incorrecta de acercarse a Sipp Investing. La mejor opción para cada uno de nosotros depende de nuestros objetivos de inversión personal y la tolerancia al riesgo.

Pero creo que aquellos que buscan sobrealimentar su fondo de jubilación deberían considerar invertir en acciones. Invertir en un fondo o un fideicomiso también puede reducir el riesgo al propagar capital en una canasta de activos.

El F&C Investment Trust‘S (LSE: FCIT) Un activo que marca muchas casillas para mí y podría valer más investigación. Datado de 1868, tiene un registro largo y distinguido de la entrega de rendimientos saludables, incluidos 53 años consecutivos de crecimiento de dividendos.

Hoy, posee acciones en más de 400 compañías globales diferentes repartidas en múltiples sectores. Los nombres principales incluyen el fabricante de chips Nvidia proveedor de servicios financieros Tarjeta MasterCardfabricante de drogas Eli Lilly y minorista Costco.

Esta diversificación no protege a los inversores de los rendimientos decepcionantes durante las recesiones. Pero a largo plazo, ha demostrado una forma efectiva de equilibrar la gestión de riesgos y optimizar los rendimientos.

Desde enero de 2015, el F&C Investment Trust proporcionó un rendimiento anual promedio del 11.4%. Si esto continúa (y eso es un gran ‘si’ como no está garantizado), considerar una inversión mensual de £ 625 aquí podría ayudar a los inversores a construir un SIPP gigantesco mucho antes de 30 años.

{kind=link}